Über 30.000 kostenlose Vorlagen & Formularbeispiele

Laden Sie hochwertige und schön gestaltete Vorlagen in einer Vielzahl von Bereichen herunter, um Ihre Arbeit schneller und intelligenter zu erledigen.

Sie können professionelle Lebenslauf, Einladungen, Broschüren, Zertifikat, Formulare und vieles mehr herunterladen. Einfach suchen, speichern und herunterladen.

Handschriftlicher Lebenslauf Muster

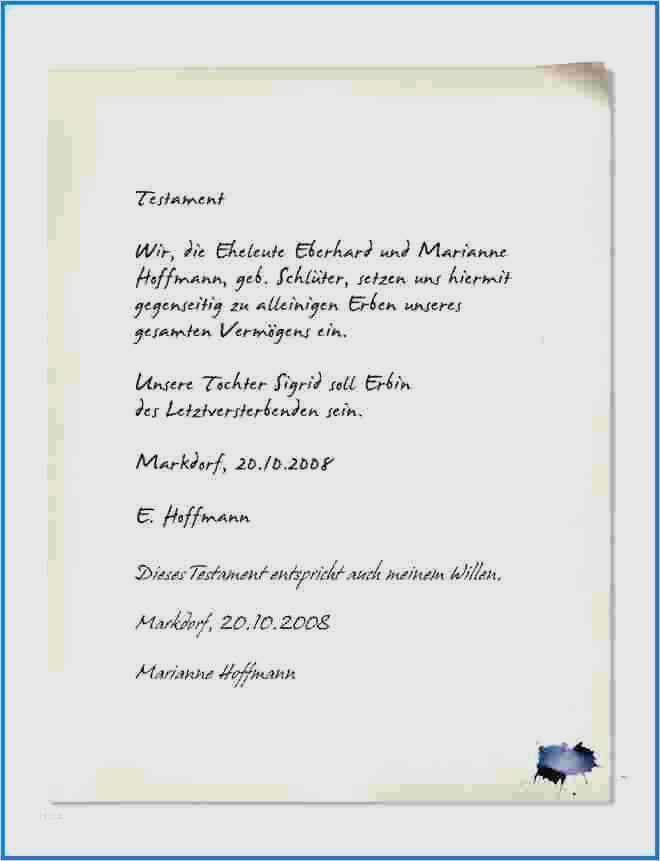

Handschriftliches Testament Muster

Handtasche Basteln Vorlage

Handtücher Mit Muster

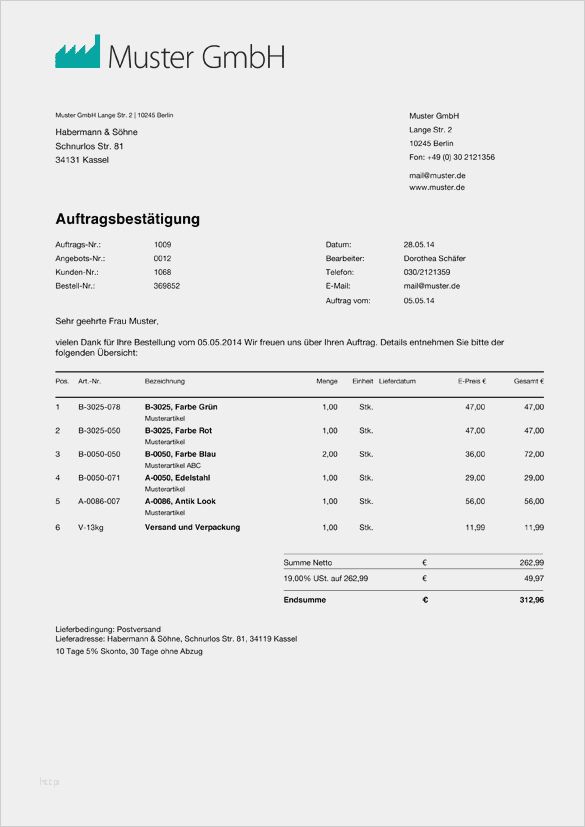

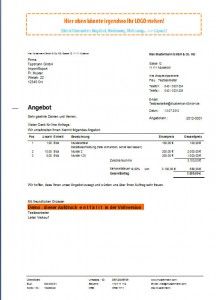

Handwerker Angebot Muster Kostenlos

Handwerker Angebot Muster

Handwerker Stundenzettel Vorlage

Handwerkerrechnung Absetzen Beispiel

Handwerkerrechnung Lohnkosten Ausweisen Muster

Handwerkerrechnung Muster Vorlage

Handwerkskammer Arbeitszeugnis Muster

Handy Abo Kuendigen Vorlage

Handy Entsperren Muster

Handy Muster Herausfinden