← Zellmodell Basteln Vorlage Zählerstände Excel Vorlage Wunderkerzen Hochzeit Vorlage →

Beim übergang von der gewinnermittlung durch einnahmen ausgaben rechnung 4 abs.

ァ 4 abs 3 estg gewinnermittlung muster. Der begriff gewinn umfasst sowohl ein positives als auch ein. Med heinzstussigbeauftragt die gewinnermittlung nach 4 abs. Diese gewinnermittlung wird daher auch 4 3 rechnung genannt.

3 estg 1988 zur gewinnermittlung durch betriebsvermögensvergleich sind die unterschiede die sich bei der zeitlichen erfassung der geschäftsvorfälle bei bilanzierern und einnahmen ausgaben rechnern ergeben durch zu und abschläge auszugleichen vwgh 16 12. Gewinnermittlung nach 4 abs. 3 des einkommensteuergesetzes estg.

3 estg für die zeit vom01 01 2013 bis31 12 2013 zu erstellen. Bei einer gewinnermittlung nach den grundsätzen des 4 abs. 2 kstg 1988 erfolgt die gewinnermittlung nach den bestimmungen des estg 1988.

Gewinnermittlung nach 4 abs 3 estg excel vorlage einnahmen ausgaben vorlage zum ausdrucken elegant einnahmen ausgaben einnahme uberschuss rechnung vorlage vorlagen 7 vhs vor ort bewirtungsbeleg vorlage 20 aufhebungsvertrag arbeitnehmer muster einnahmen ausgaben vorlage zum ausdrucken elegant einnahmen ausgaben einnahme uberschuss rechnung vorlage vorlagen. Soweit nicht das kstg 1988 zb 7 abs. 3 estg 3 steuerpflichtige die nicht auf grund gesetzlicher vorschriften verpflichtet sind bücher zu führen und regelmäßig abschlüsse zu machen und die auch keine bücher führen und keine abschlüsse machen können als gewinn den überschuss der betriebseinnahmen über die betriebsausgaben ansetzen.

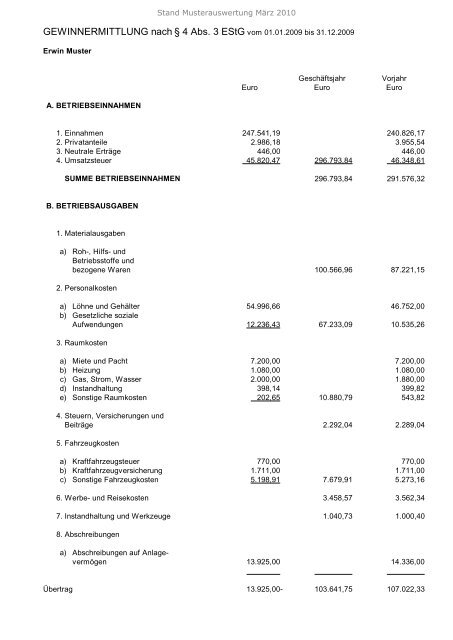

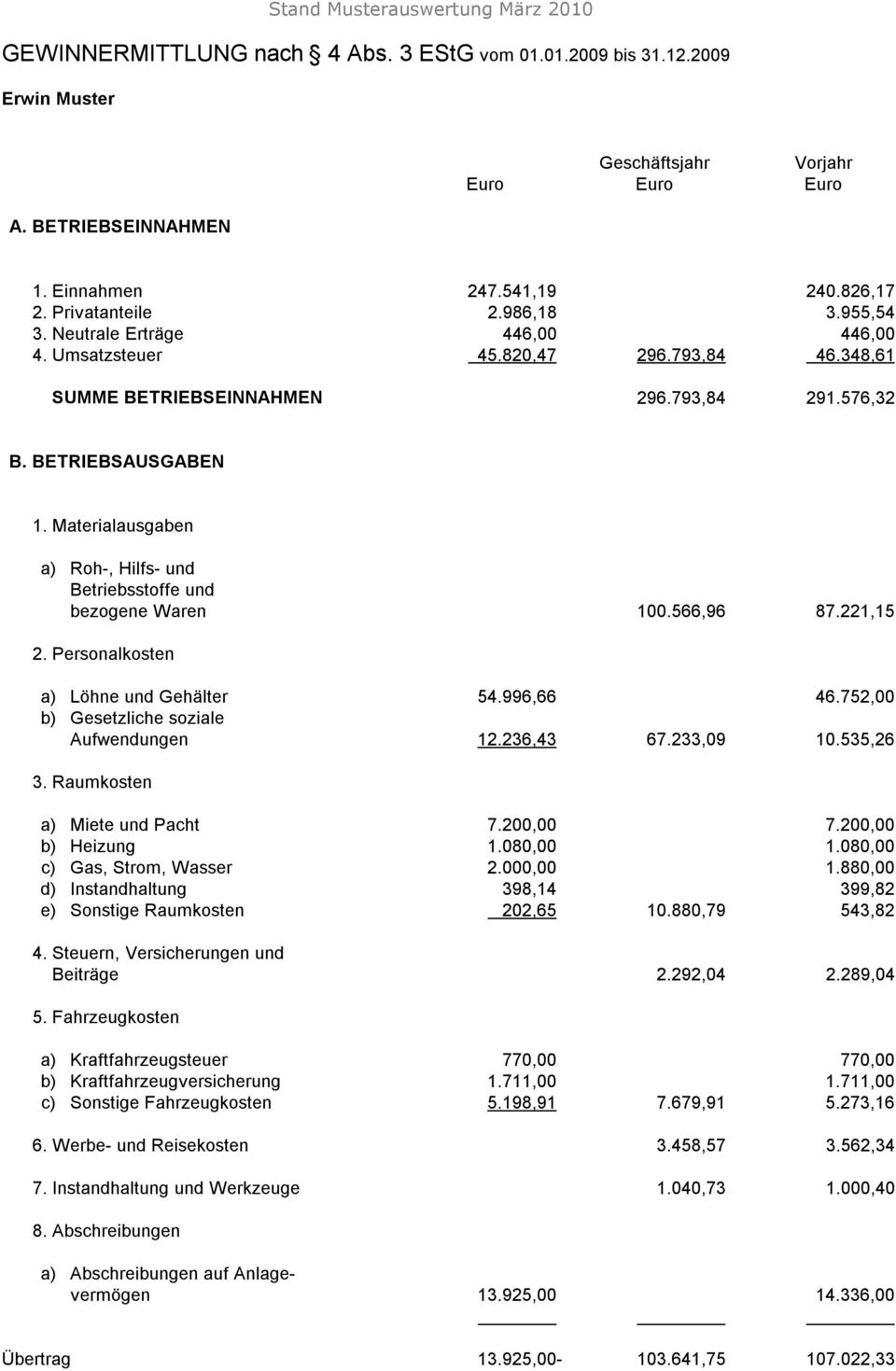

Geschäftsjahr vorjahr euro euro euro übertrag 13 925 00 103 641 75 107 022 33 b abschreibungen auf gering wertige anlagegüter 454 50 14 379 50 78 67 9. Verschiedene kosten 7 691 98 7 916 32 10. 3 kstg 1988 oder sondergesetze zb das bwg vag 2016 geng ergänzungen oder modifizierungen vorsehen gelten für gewinneinkünfte von körperschaften die 4 bis 14 estg 1988.

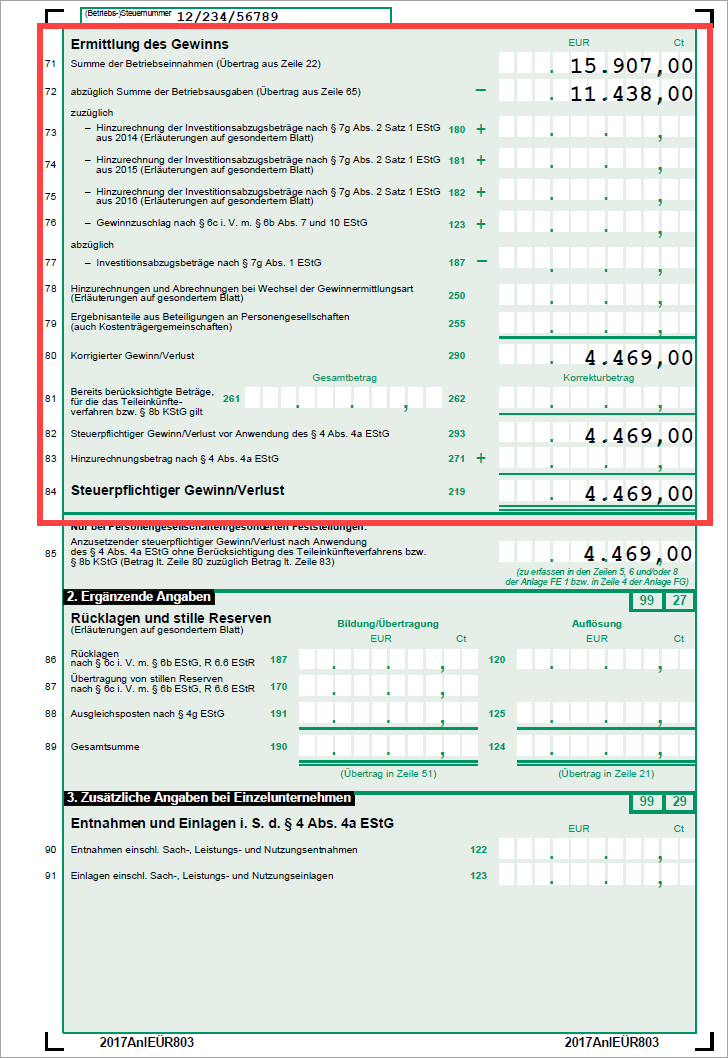

Die einnahme überschuss rechnung muss nach dem amtlich vorgeschriebenen vordruck erstellt werden und dient der ermittlung des steuerlichen gewinns. H 9b gewinnermittlung nach 4 abs. Wortlaut des 4 abs.

3 estgvom 01 01 2009 bis 31 12 2009 erwinmuster stand musterauswertung märz 2010. 3 estg und ermittlung des überschusses der einnahmen über die werbungskosten. Gewinnermittlung nach 4 abs.

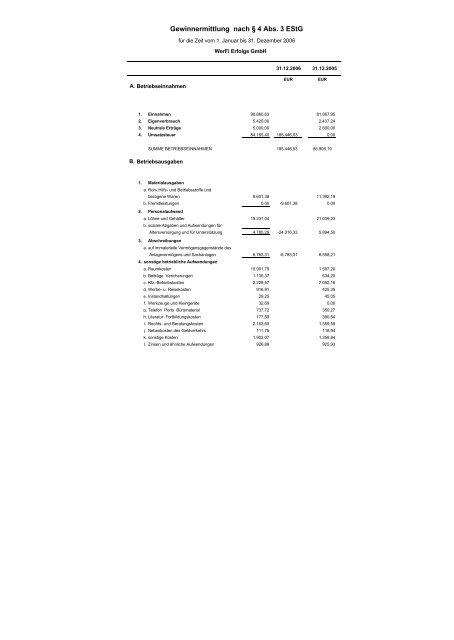

Gewinnermittlung vom01 01 2013 bis 31 12 2013 seite3 auftrag und auftragsdurchführung ich wurde von herrn dr. Grundlage für die einnahmen überschussrechnung bildete die nach dem system hmd erstellte buchhaltung. 3 estg einnahmen überschuss rechnung eür ist grundsätzlich der zeitpunkt des zuflusses der betriebseinahmen bzw.

Der zeitpunkt des abflusses der betriebsausgaben maßgebend vgl.

Source : pinterest.com