← Fensterbilder Fasching Vorlagen Etiketten Vorlage Kostenlos Einleitung Seminararbeit Beispiel →

2 elektromobilitätsgesetz die nach dem 31 12 2018 und vor dem 01 01 2022 angeschafft werden wird die bemessungsgrundlage und damit der geldwerte vorteil halbiert.

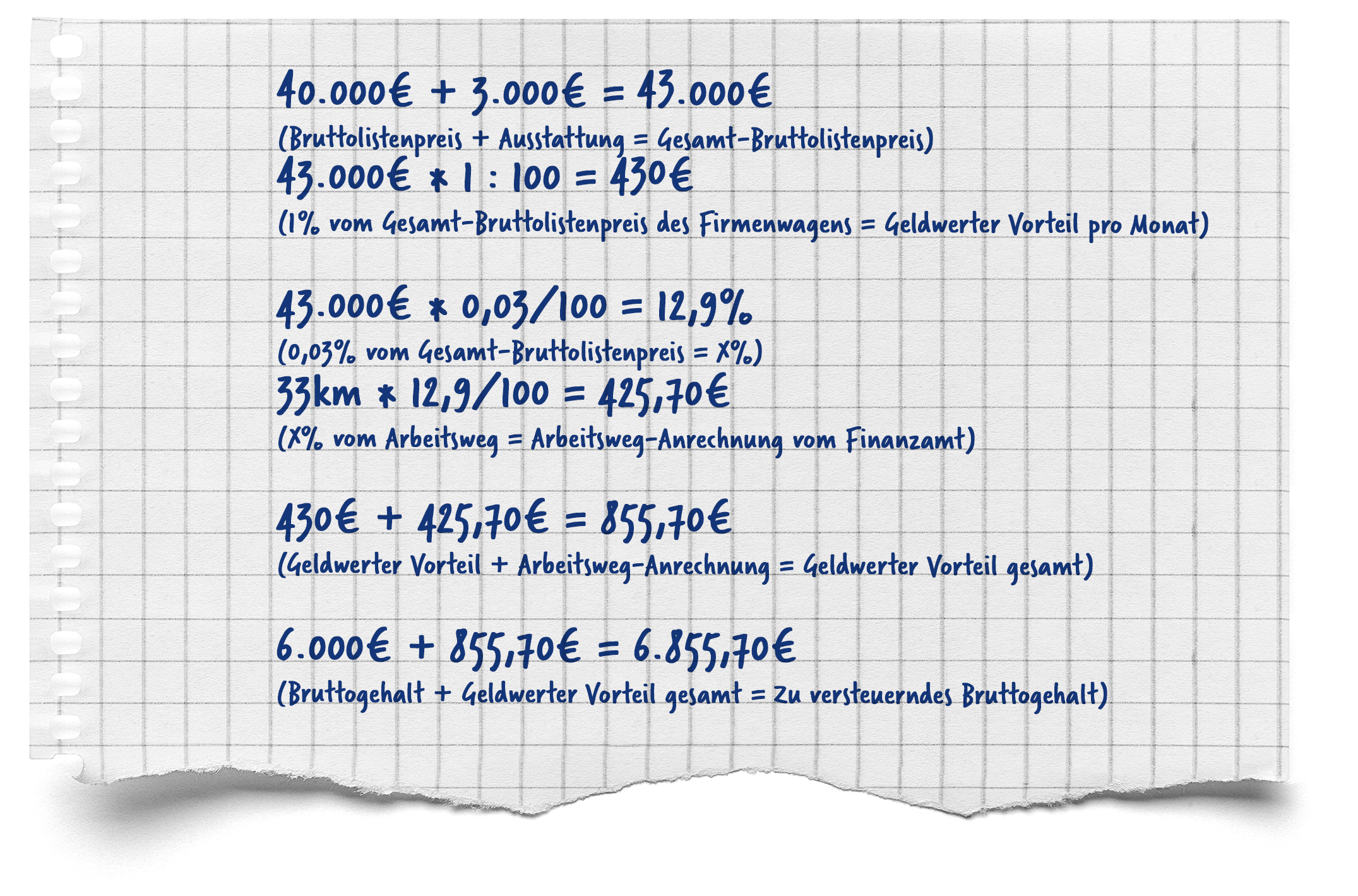

1 prozent regelung beispiel lohnabrechnung. Der geldwerte vorteil wird nach der 1 regelung errechnet. Für elektro oder hybridfahrzeuge im sinne des 3 abs. Der bruttolistenpreis wird zur ermittlung der vorteilshöhe auf volle 100 euro abgerundet in diesem beispiel also auf 32 700 euro.

Plus die 270 euro 1 prozent vom neuwagenwert aus unserem oben genannten beispiel ergibt zusammen ein steuerbrutto von 3 270 euro. Aufwendungen sachbezüge 480 an verrechnungskonto lohn und gehalt 480 verrechnungskonto lohn und gehalt 480 an sonstige betr. Im zeitraum vom 01 01 2019 bis zum 31 12 2021 gilt folgende regelung.

Max mustermann ist 35 jahre alt lebt in niedersachsen pendelt jeden tag zur arbeit und das mit einem firmenwagen den er auch privat nutzt. Dieser betrag wird bei der gehaltsabrechnung zum bruttogehalt addiert. Dies gilt sowohl für die 1 regelung als auch für die fahrten zwischen.

Lohnabrechnung bei dienstwagen die 1 regel. Der bruttolistenpreis dieses firmenwagens beläuft sich auf 40 000 euro. Das beispiel unter der 1 regelung wird also wie folgt gebucht.

1 prozent regelung anhand eines rechenbeispiels. Berechnungsbeispiel für pauschalierte lohnsteuer im folgenden beispiel gehen wir von einem mitarbeiter ihres unternehmens aus der einen dienstwagen nutzen darf der nach der 1 regelung mit 306 versteuert wird. Zusätzlich fährt der mitarbeiter jeden tag mit seinem dienstwagen 25 km von seinem wohnort zur arbeitsstätte.

Der arbeit nehmer nutzt den fir men wagen auch für fahrten zwi schen wohnung und seiner 22 km ent fernten ersten tätig keits stätte. Das bruttogehalt eines arbeitnehmers beträgt 3 000 euro im monat. Damit 327 euro monatlich als geldwerten vorteil versteuern.

Dieser vorteil ist steuer und sozialversicherungspflichtig wie das normale gehalt. Der arbeit nehmer soll zum 1 2 2020 zusätz lich zu seinem gehalt einen fir men wagen mit einem lis ten preis von 32 675 eur erhalten. Um den geldwerten vorteil zu berechnen sieht der gesetzgeber die 1 regel vor.

Der sachbezug ist durch die lohnabrechnung als aufwand und für die umsatzsteuerliche behandlung als erlös zu buchen. Um die 1 prozent regelung genauer zu beleuchten eignet sich ein rechenbeispiel. Wenn ein arbeitnehmer einen dienstwagen auch privat nutzen darf dann entsteht ihm ein geldwerter vorteil.

1 prozent von diesem preis sind 327 euro. Gemäß der 1 prozent regelung muss mona s.

Source : pinterest.com