← Sprachanalyse Tga Muster Seidenmalerei Vorlagen Kostenlos Spesenabrechnung Vorlage Finanzamt →

Dies sepa geladen von monika kunz haase von der öffentlichkeit domain die es von google finden können oder alles hat andere suchmaschine und von ihm unter dem thema mitgeteilt sepa lastschriftmandat vorlage pdf.

Sepa lastschriftmandat vorlage pdf. Microsoft word sepa lastschriftmandat doc author. Wenn sie sich davon hinsichtlich dieses bildes beklagen lassen versichern sie sie an kontaktieren von der kontaktseite und. Sepa lastschriftmandat vorlage pdf.

8 21 2013 12 54 41 pm. Ausgezeichnet notizzettel vorlage ideen lebenslauf gemütlich lastschriftformular ideen bilder für das jtl wawi druckvorlage sepa lastschriftmandat wawi dl. Mit hilfe der sepa überweisung formular vorlage müssen sie bei bankgeschäften nicht länger zeit verlieren.

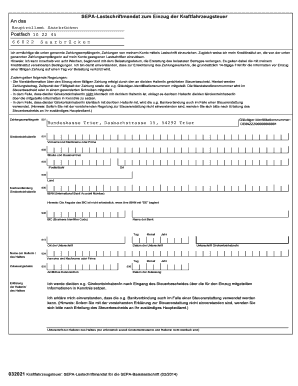

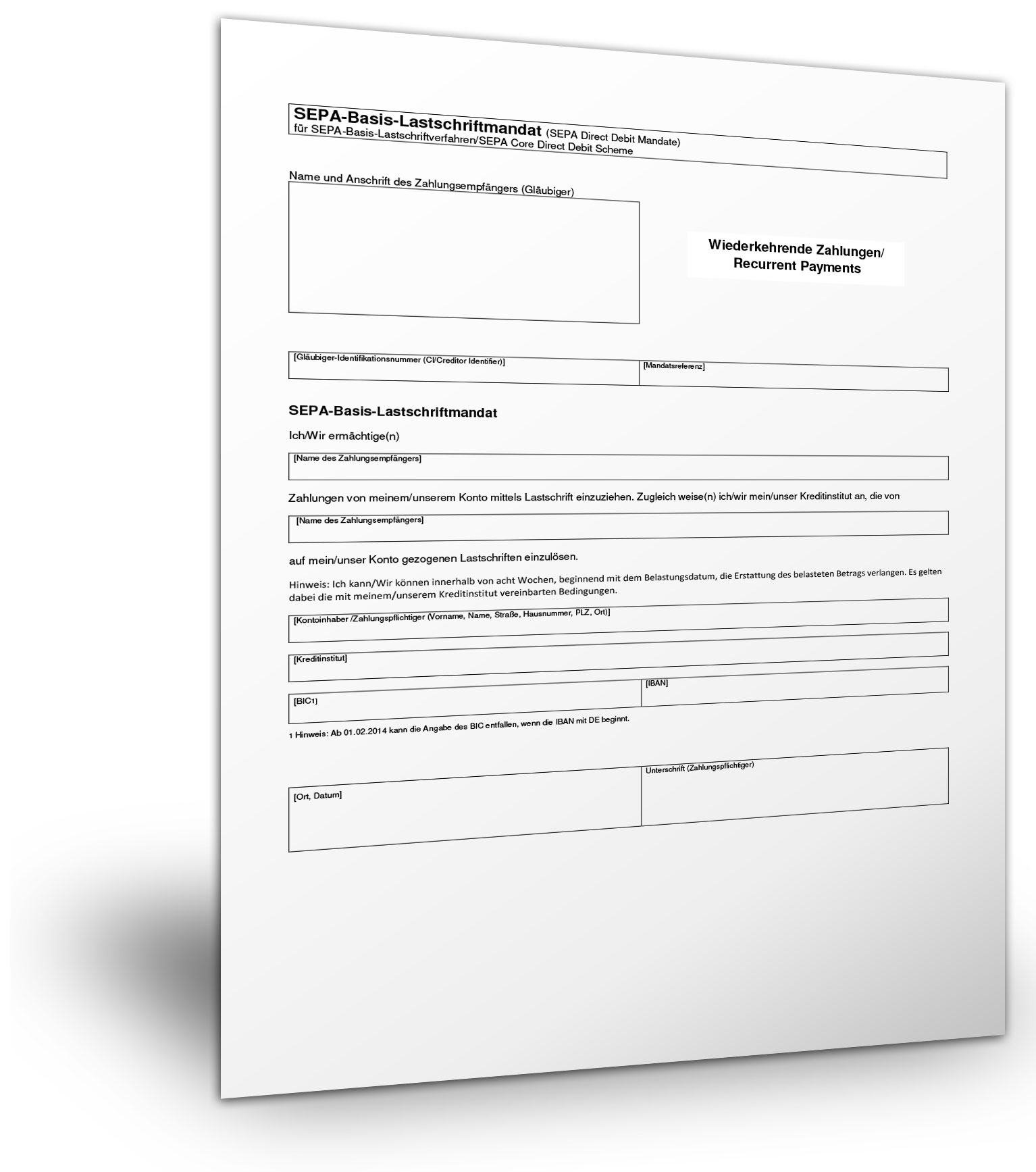

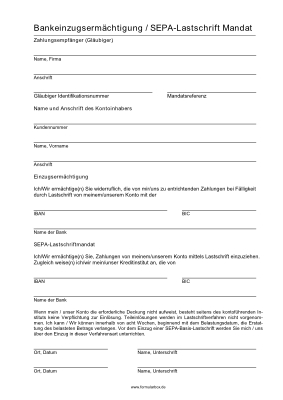

Sepa überweisung formular vorlage pdf deutsch. Dies erfolgt dann nach dem neuem sepa lastschriftverfahren. Ich kann innerhalb von acht wochen beginnend mit dem belastungs datum die erstattung des belasteten betrages verlangen.

Sepa lastschriftmandat ich ermächtige die zahlungen von meinem konto mittels lastschrift einzuziehen. Sepa lastschriftmandat vorlage pdf wir haben 23 bilder über sepa lastschriftmandat vorlage pdf einschließlich bilder fotos hintergrundbilder und mehr. Zugleich weise ich mein kreditinstitut an die von der auf mein konto gezogenen lastschriften einzulösen.

47 hübsch sepa lastschriftmandat vorlage pdf ideen. Sepa lastschriftmandat vorlage pdf lastschrift entziehen vorlage sepa lastschriftmandat vorlage mit lastschriftmandat vorlage 13 methoden sie jetzt versuchen müssen ideen für vorlagen 15 sepa lastschriftmandat vorlage pdf sepa lastschriftmandat verein muster word information gute noten sepa lastschriftmandat vorlage luxus sepa mandat entziehen. Das pdf muster ist schnell.

Sobald ein lastschriftverfahren grundsätzlich geändert wird bzw. Genial sepa lastschrift vorlage 29 fertig sepa lastschriftmandat vorlage word inspiration kassenbuch finanzamt zugelassen basic 62 das neueste vorlage sepa sepa excel vorlage sepa lastschriftmandat vorlage sepa single euro payments area der neue zahlungsverkehr in â ja â ja sky kündigung vorlage zum ausdrucken pdf sepa lastschriftmandat schuldschein vordruck pdf download sepa mandat. Regelwerk für die sepa basis lastschrift muster gmbh rosenweg 2 00000 irgendwo gläubiger identifikationsnummer de99zzz05678901234 mandatsreferenz 66 443 sepa lastschriftmandat.

Source : pinterest.com