← Kastanienmännchen Basteln Vorlagen Inhaltsangabe Beispiel Klasse 7 Hausarbeit Referendariat Beispiel →

Grenzen wir diesen aufwand nicht ab dann wird unsere gewinn und verlustrechnung für das laufende geschäftsjahr verfälscht.

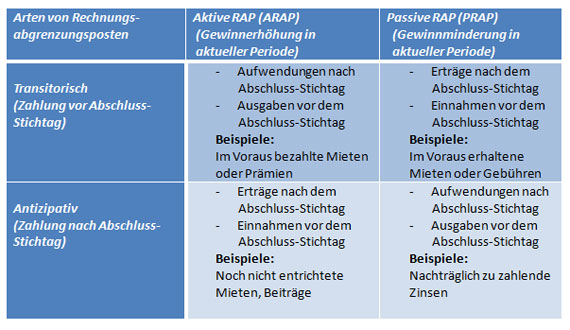

Aktive rechnungsabgrenzung beispiel. Selbstverständlich kannst du nicht den gesamten aufwand im dezember belassen sondern musst diesen anteilsmäßig auf das folgejahr buchen. In diesem fall bitten wir das formular abgrenzungsbeleg transitorische aktive buchungen auszufüllen und termingerecht gemäss jahresabschluss info einzureichen. Wir haben im laufenden geschäftsjahr aufwendungen im voraus bezahlt die teilweise oder in voller höhe dem neuen geschäftsjahr zugerechnet werden müssen.

Passive rechnungsabgrenzung transitorische passiven. Im mai 2009 zahlt ein unternehmer eine versicherungsprämie für ein ganzes jahr im voraus also bis mai 2010. Als klassisches beispiel werden hier oft versicherungsprämien genannt.

Aufwand tp. Typisch sind versicherungen kfz steuer beiträge mieten oder auch löhne und gehälter die im dezember für eine leistung im folgejahr bezahlt wurden. Im voraus erhaltene erträge.

So sind die aufwendungen und. Ein beispiel dafür kann schlichtweg die büromiete sein die vor dem bilanzstichtag bezahlt wurde gleichzeitig aber hier noch kein rechnungsdatum hat. Je nach dem ob es sich um einnahmen oder ausgaben handelt erfolgt durch die aktive oder passive rechnungsabgrenzung eine entsprechende zuordnung.

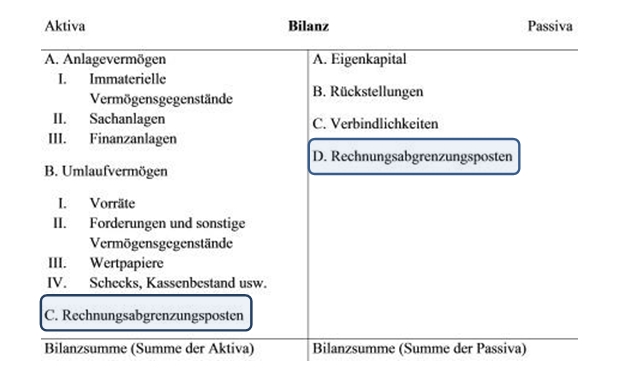

Auch artikel standardkontenrahmen im lexikon das über das schlussbilanzkonto abgeschlossen wird. Das sachkonto aktive rechnungsabgrenzung kurz auch ara ist ein bestandskonto siehe ergänzend hierzu z b. Die aktive und die passive rechnungsabgrenzung werden in der folge wieder aufgelöst.

Am einfachsten zu verstehen ist die notwendigkeit der rechnungsabgrenzung anhand eines beispiels. Erläuterung vom konto aktive rechnungsabgrenzung. Verbucht wird auf diesem konto jeder aufwand der bereits bezahlt worden ist aber eigentlich erst ins folgejahr gehört.

Für diese abgrenzung nutzen wir das konto aktive. Noch nicht bezahlter aufwand buchung. Diese zahlung ist nun aber nicht in voller höhe eine aufwand für das laufende geschäftsjahr schließlich wurde die leistung ja schon teilweise für das jahr.

Ebenso verhält es sich mit der passiven rechnungsabgrenzung die über die umsatzerlöse aufgelöst wird. Beispiele für aktive rechnungsabgrenzungsposten finden sich viele. Ein beispiel dafür kann schlichtweg die büromiete sein die vor dem bilanzstichtag bezahlt wurde gleichzeitig aber hier noch kein rechnungsdatum hat.

Source : pinterest.com