← Antrag Mutterschaftsgeld Muster Antwortschreiben Beschwerde Muster Antrag Kindesunterhalt Muster →

61 400 bei zusammenveranlagung nicht überschritten wird.

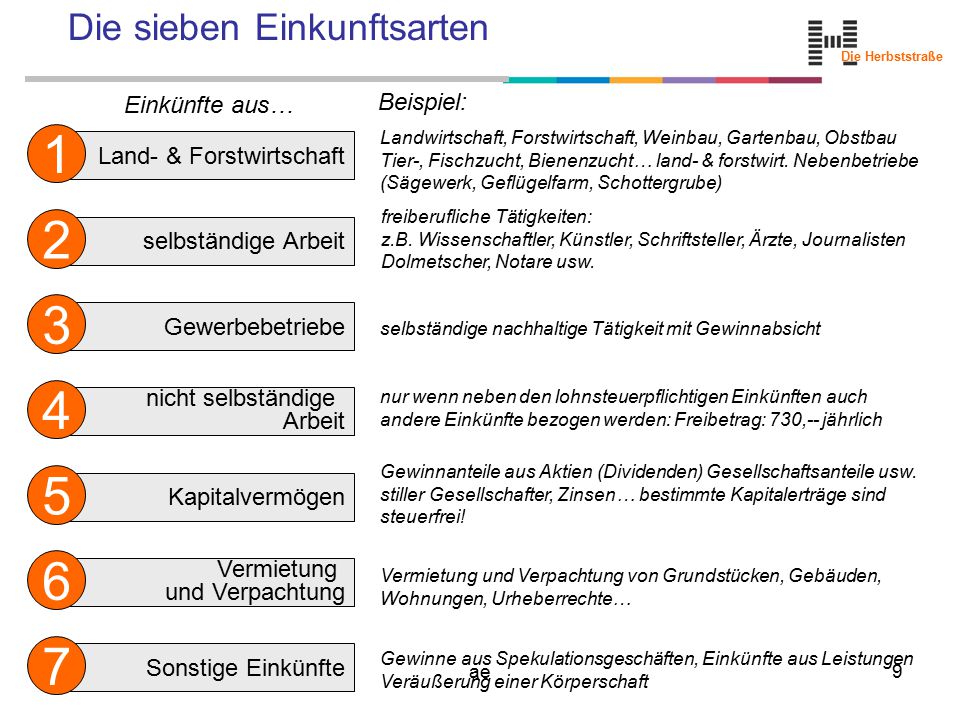

Einkuenfte aus land und forstwirtschaft beispiel. Alle einkünfte die von betrieben erwirtschaftet werden die pflanzen und pflanzenteile mithilfe der naturkräfte gewinnen gelten als einkünfte aus land und forstwirtschaft zum beispiel weinbau oder gartenbau. 3 estg gibt es für land und forstwirtschaftliche einkünfte einen freibetrag von 900 bzw. 1 estg insbesondere die einkünfte aus.

Einkünfte aus land und forstwirtschaft über 3 000 rechtsbegriffe kostenlos und verständlich erklärt. Zu den einkünften aus land und forstwirtschaft gehören nach 13 abs. Tarifliche steuer inklusive solidaritätszuschlag kirchensteuer zusammenveranlagung für die jahre 2014 und 2016 null euro 28 902 euro für das jahr 2015.

Die eheleute em und ef erzielen u a. Das einkommensteuergesetz estg ist anzuwenden und im speziellen die randziffern rz 5001 bis 5188 der einkommensteuerrichtlinien 2000. Dem betrieb von landwirtschaft forstwirtschaft weinbau gartenbau obstbau gemüsebau baumschulen.

Den doppelten betrag in höhe von 1 800 bei zusammenveranlagten ehegatten. Em ist eigentümer verschiedener grundstücke die steuerlich in seinem sonderbetriebsvermögen bei der gbr erfasst sind und landwirtschaftlich genutzt werden. Dies betrifft zum beispiel einkünfte aus der forstwirtschaftlichen nutzung der veräußerung oder entnahme von grund und boden und gebäuden dienstleistungen und vergleichbaren tätigkeiten sofern diese dem bereich der land und forstwirtschaft zugerechnet werden können oder der auflösung von rücklagen.

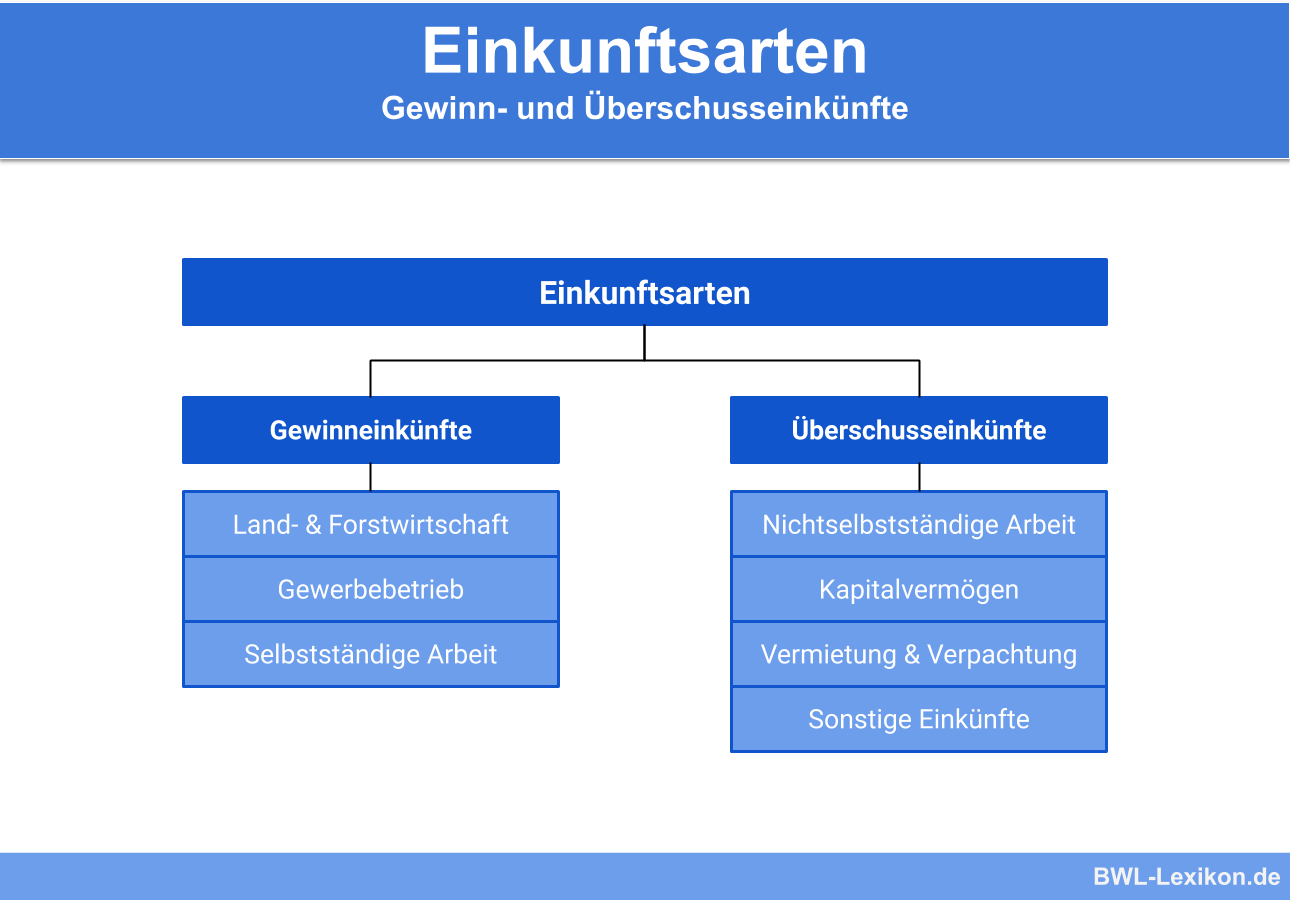

Die einkünfte aus land und forstwirtschaft gehören in österreich zu den betrieblichen einkunftsarten. Dies gilt jedoch nur wenn die summe der einkünfte 30 700 bzw. Die einkünfte unterliegen dann auch nicht mehr der sozialversicherung der bauern sondern der sozialversicherung der gewerblichen wirtschaft.

Eine land und forstwirtschaftliche pauschalierung kann nur bei einkünften aus land und forstwirtschaft angewendet werden und nicht bei einkünften aus gewerbebetrieb. Allen betrieben die pflanzen und pflanzenteile mithilfe der natürlichen kräfte des bodens gewinnen als boden gelten auch substrate und wasser. Nach 13 des einkommensteuergesetzes estg gelten die folgenden beispiele als einkünfte aus land und forstwirtschaft.

Gemäß 13 abs. Einkünfte aus land und forstwirtschaft im jahr 2014 null euro 100 000 euro im jahr 2015 null euro im jahr 2016. Insbesondere die einkünfte aus dem betrieb von land wirtschaft forstwirtschaft weinbau gartenbau und aus allen betrieben die pflanzen und pflanzenteile mit hilfe der naturkräfte gewinnen.

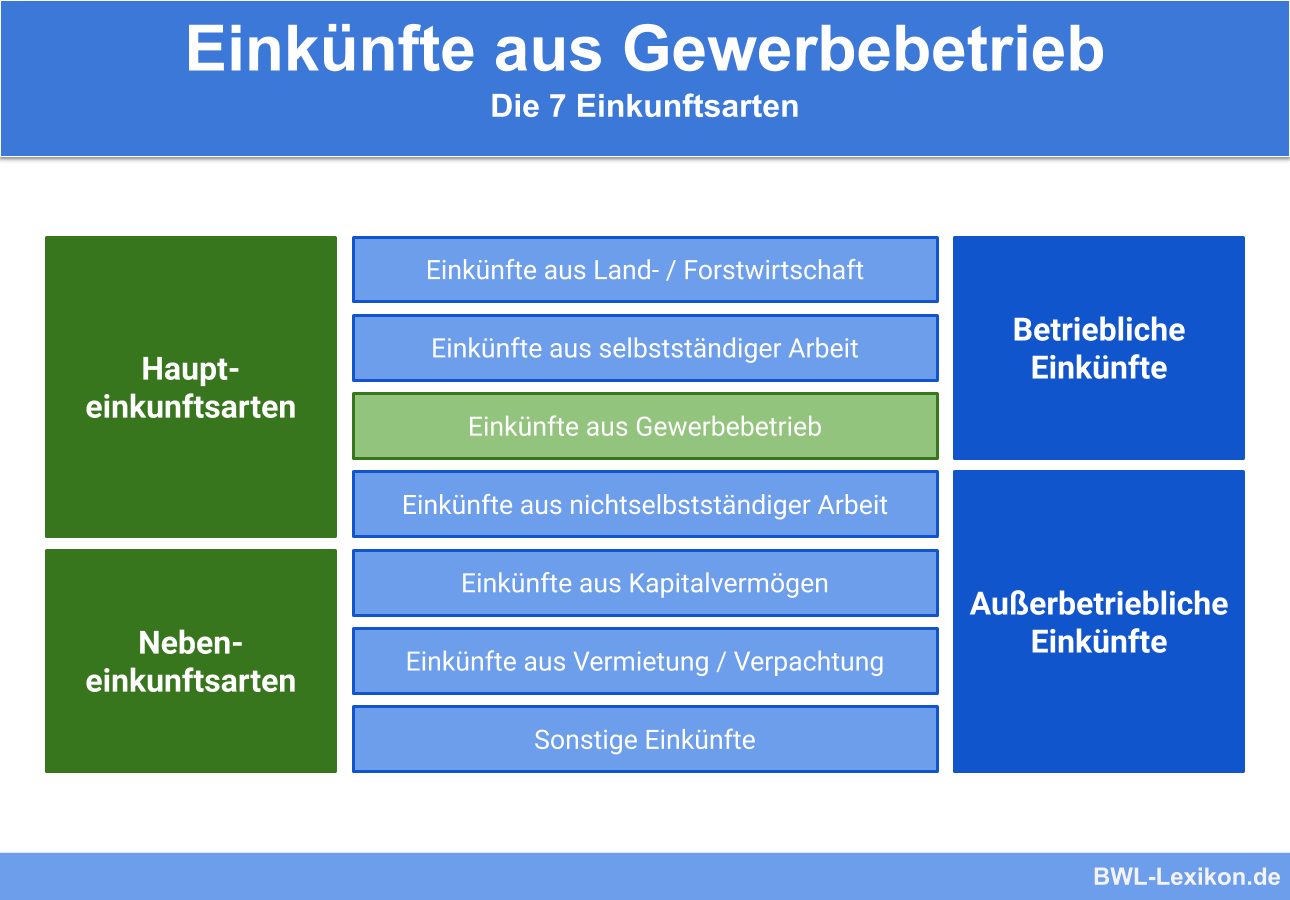

An einem vereinfachten beispiel wird diese berechnungsmethode verständlich. Dazu zählen die einkünfte aus land und forstwirtschaft 21 estg einkünfte aus selbständiger arbeit 22 estg und einkünfte aus gewerbebetrieb 23 estg. Das rechtswörterbuch von juraforum de.

Source : pinterest.com