← Deutsch 6 Klasse Gymnasium Personenbeschreibung Beispiel Cnc Vorlagen Holz Eingliederungsvereinbarung Verwaltungsakt Widerspruch Muster →

Erbfall name geburts und sterbedatum des der verstorbenen sehr geehrte damen und herren mein ehemann name ist am datum gestorben.

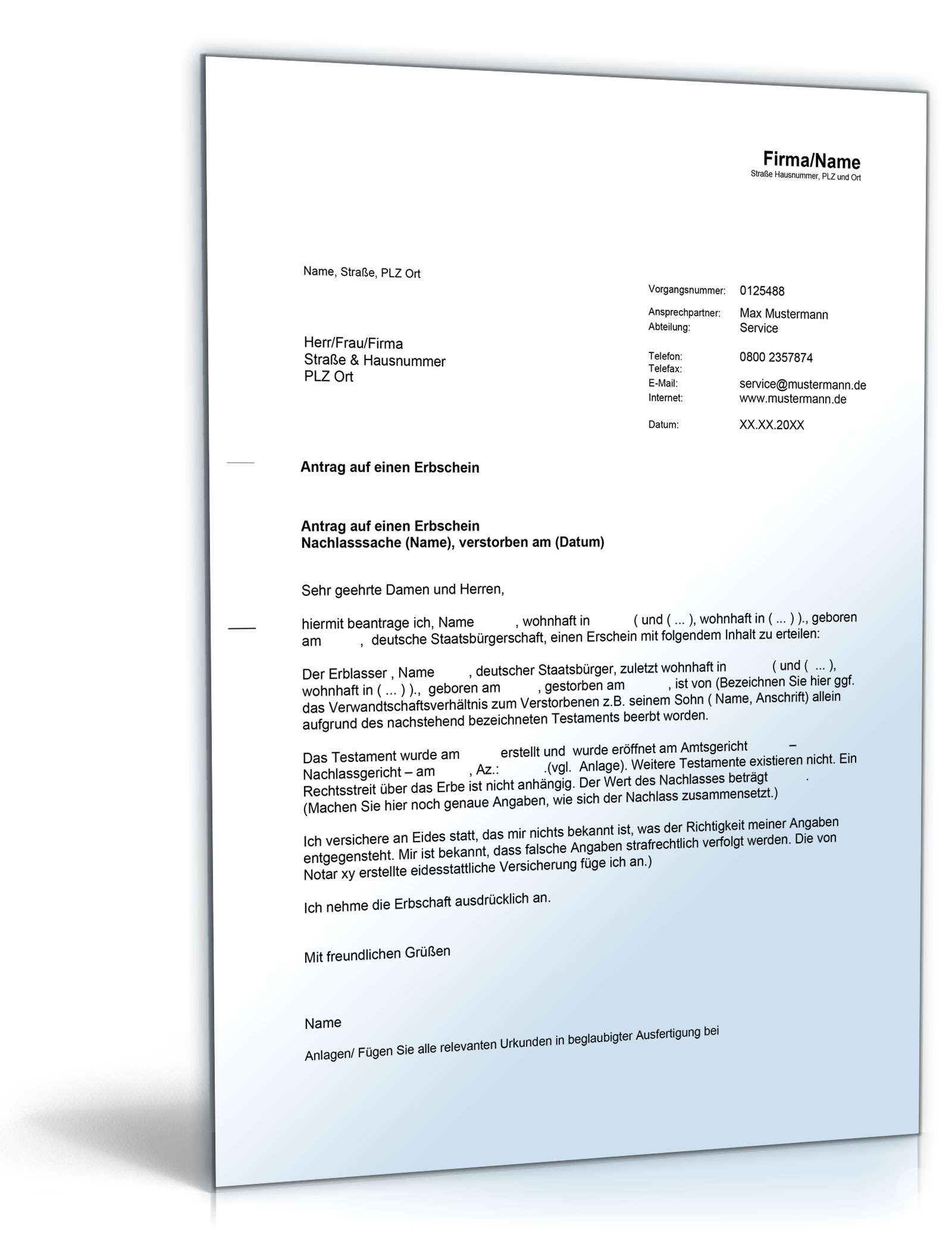

Muster antrag erbschein testament. Antrag auf ausstellung eines erbscheins erbfall von geboren am und verstorben am sehr geehrte damen und herren hiermit beantrage ich die ausstellung eines. February 18th 2020 testament muster by russell howell. Sonderurlaub im todesfall das sollten sie beachten.

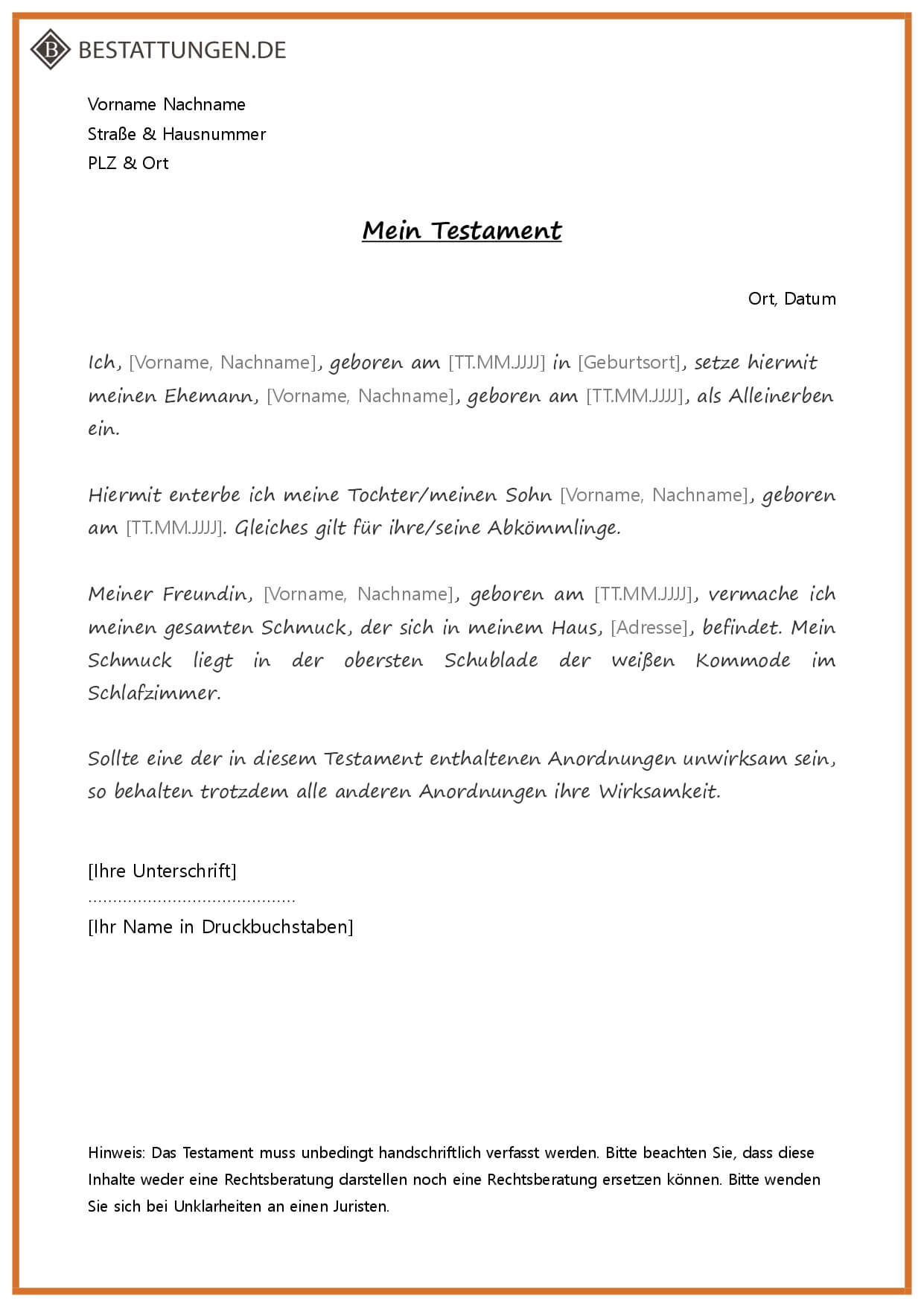

Wir lebten im gesetzlichen güterstand und wir haben einen sohn name. Da jeder erbfall individuell zu beurteilen ist sollte unser muster lediglich als grundlage genutzt werden. Verwenden sie diese mustervorlage wenn es nach der gesetzlichen erbfolge mehrere erben gibt z b.

Vorlagen können parameter besitzen. Es wird bezeugt dass der am 2 08 2006 in münchen verstorbene peter franz geboren am 17 09. Antrag auf eröffnung testament.

An das amtsgericht nachlassgericht musterstr. Muster antrag erbschein testament. Sollte ihnen ein notariell beglaubigtes testament oder ein erbvertrag vorliegen reicht das in der.

Mein ist am in verstorben. Erbschein muster der nachlassgerichte vom fachanwalt für erbrecht in bonn bornheim bei alfter tel. Eine anpassung speziell für ihre situation ist also dennoch unbedingt erforderlich.

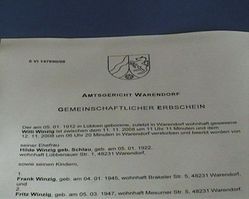

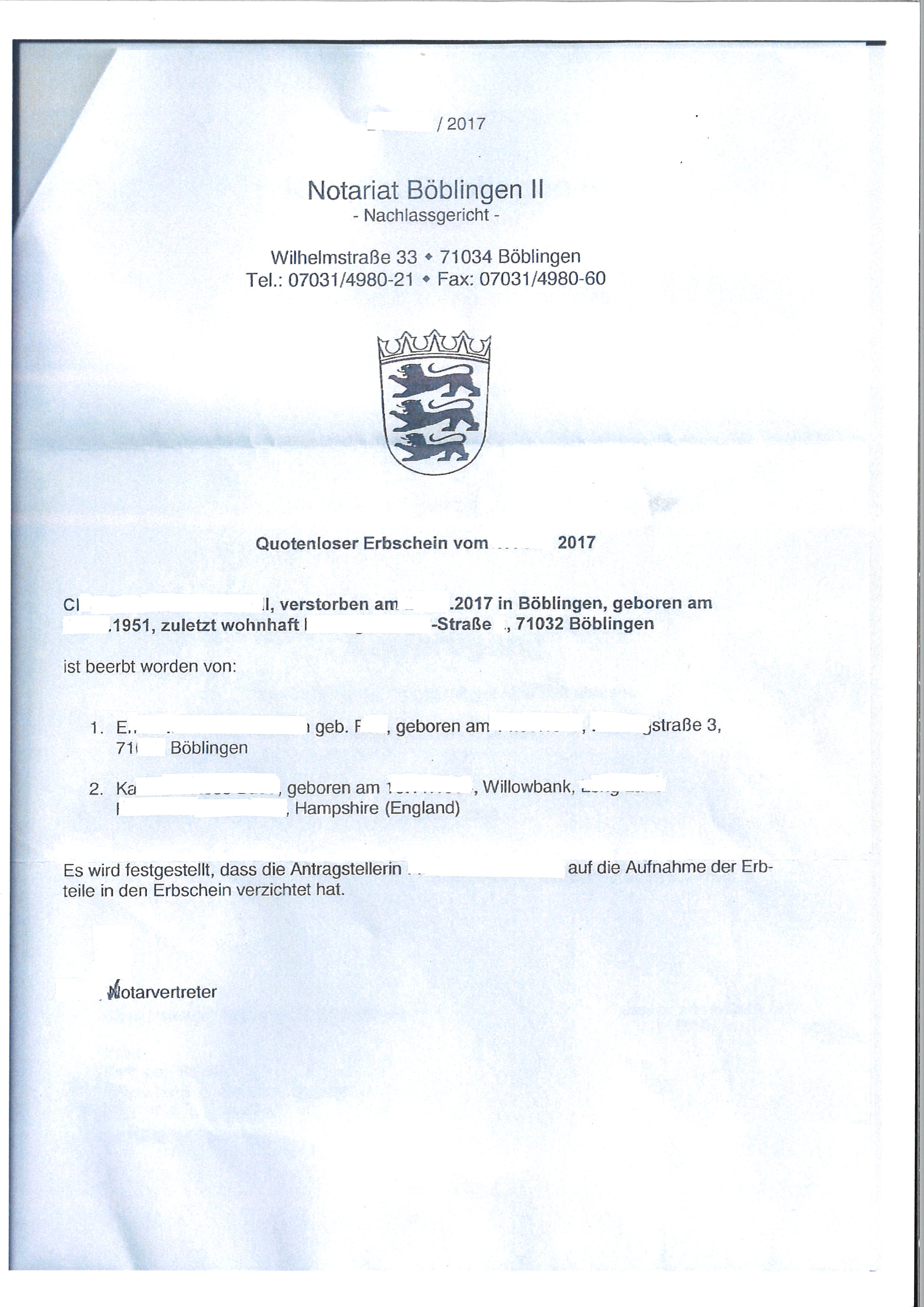

Vermächtnisnehmer und pflichtteils berechtigte dürfen hingegen keinen erbschein beantragen. Ein gemeinschaftlicher erbschein kann beantragt werden wenn alle erbteile der einzelnen betroffenen erben feststehen und auch alle miterben ihre. Einen erbscheinsantrag können nur erben stellen.

Sehr geehrte damen und herren hiermit beantrage ich robert franz nach dem tod meines vaters peter franz deutscher staatsangehöriger zuletzt wohnhaft musterstr. Sie benötigen für den antrag viele unterlagen wie sterbe und geburtsurkunden die im original oder beglaubigter kopie vorzulegen sind. Der erste schrittgeschwindigkeit bei der inanspruchnahme einer vorlage.

Die staatsbürgerschaft war deutsch und die letzte dauerhafte wohnanschrift in. Erbschein beantragen mit testament. 1 80000 münchen die erteilung folgenden erbscheins.

Muster für antrag auf erbschein beantragung erbschein. Antrag auf erteilung eines erbscheins mit testament einen erbschein benötigen sie als nachweis darüber dass sie tatsächlich erbe des verstorbenen erblassers sind und als legitimation im rechtsverkehr. Die sterbeurkunde befindet sich im anhang dieses schreibens.

Ein testament oder ein erbvertrag meines ehemannes existieren. Daher sind ebendiese ein sehr wichtiges werkzeug im projektmanagement. Für den fall dass sie ihren erbschein schriftlich beantragen wollen nutzen sie gern unser kostenloses musterformular zum download.

Wenn der erblasser mehrere kinder hatte. Ein erbschein kann für mehrere erben auch ein so genannter gemeinschaftlicher erbschein erteilt werden.

Source : pinterest.com