← Aufruf Schreiben Deutsch Beispiel Beschränkt Persönliche Dienstbarkeit Muster Bestätigung Widerruf Muster →

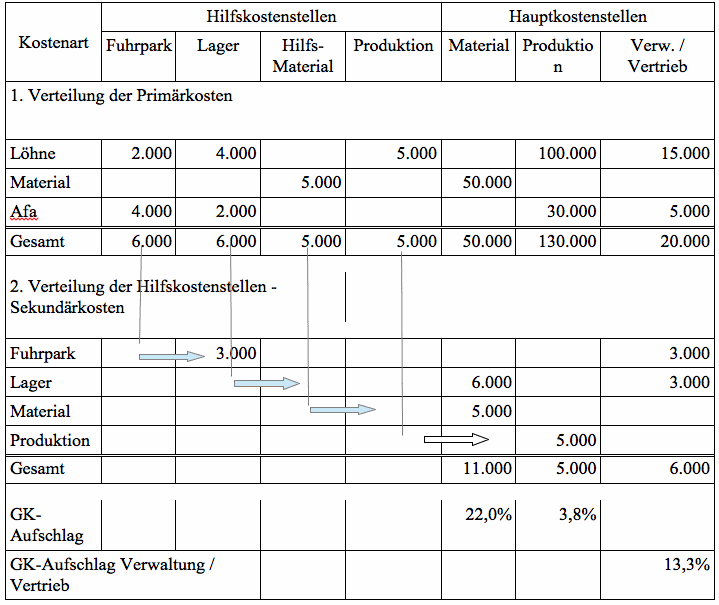

Beispiel für innerbetriebliche leistungsverrechnung die innerbetriebliche leistungsverrechnung nimmt ein unternehmen im betriebsabrechnungsbogen bab vor.

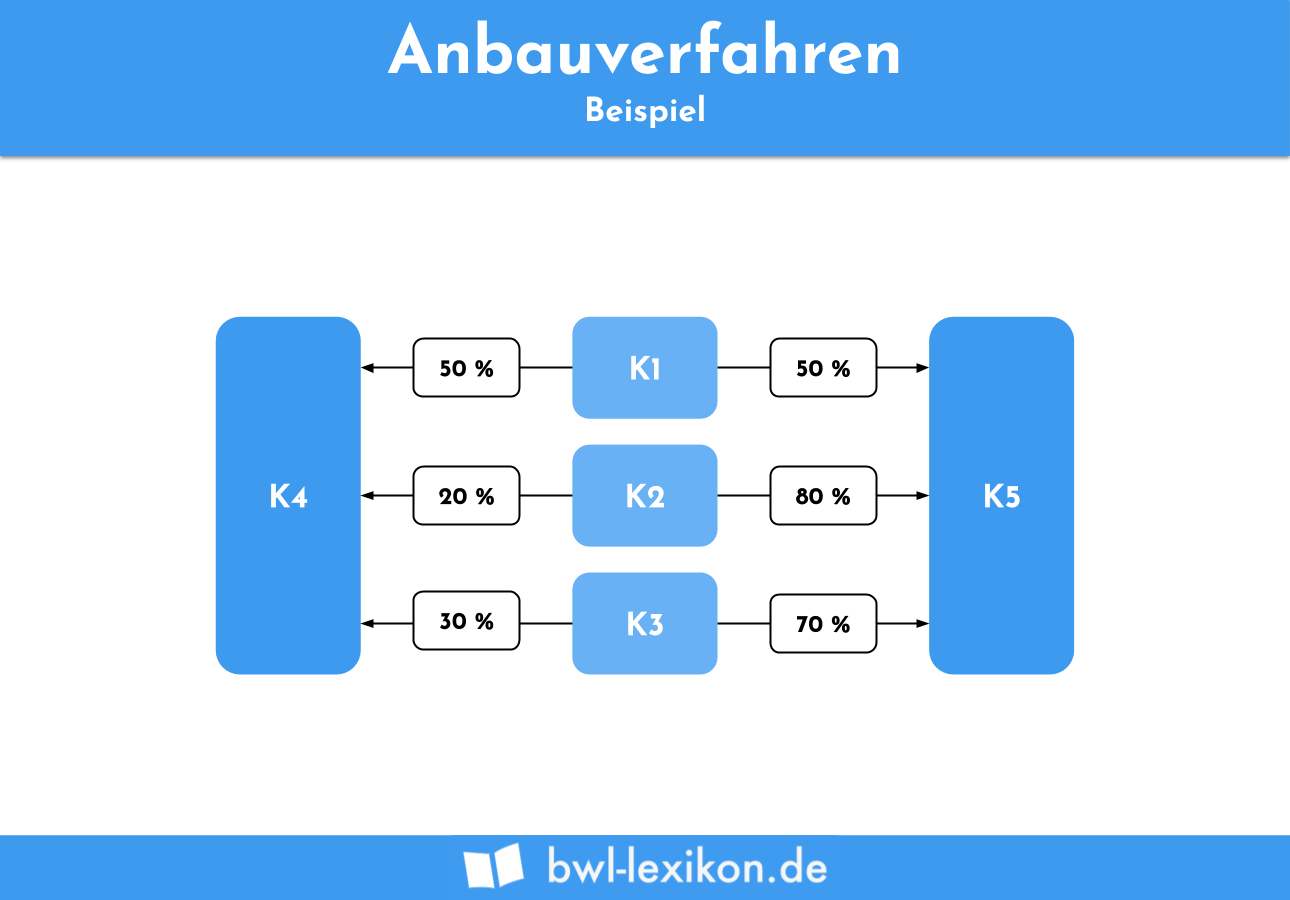

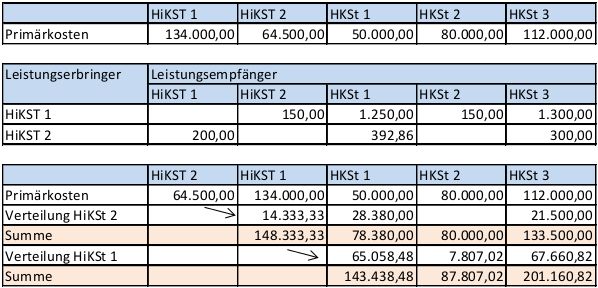

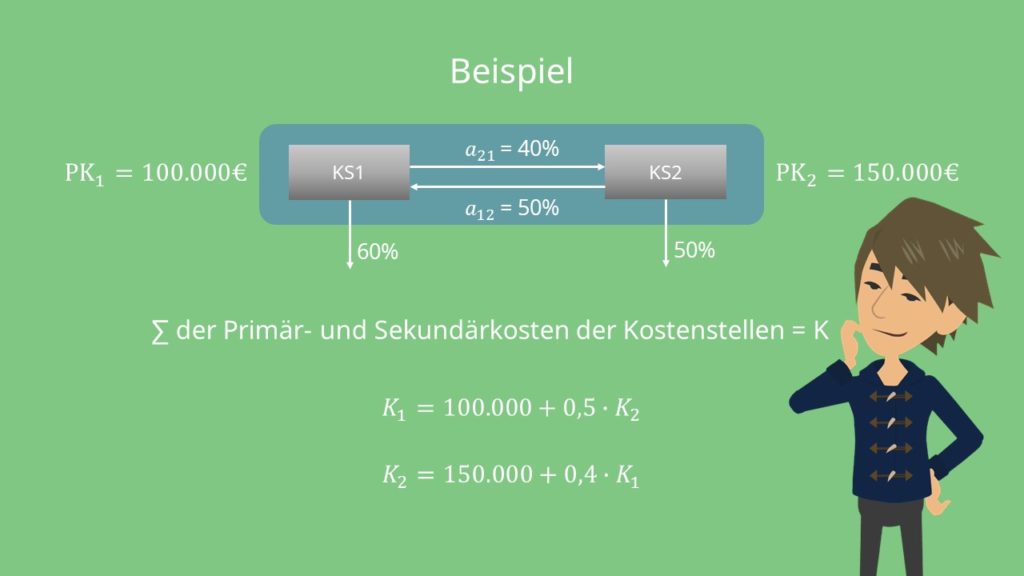

Innerbetriebliche leistungsverrechnung beispiel. Beispiel berechnung der bereinigten hikst kosten bei zwei hikst 27000 27000 0 2 0 6 23510 20408. Beispiel zum anbauverfahren innerbetriebliche leistungsverrechnung. Der fuhrpark eines unternehmens verursachte in einem geschäftsjahr kosten in höhe von 100 000 euro.

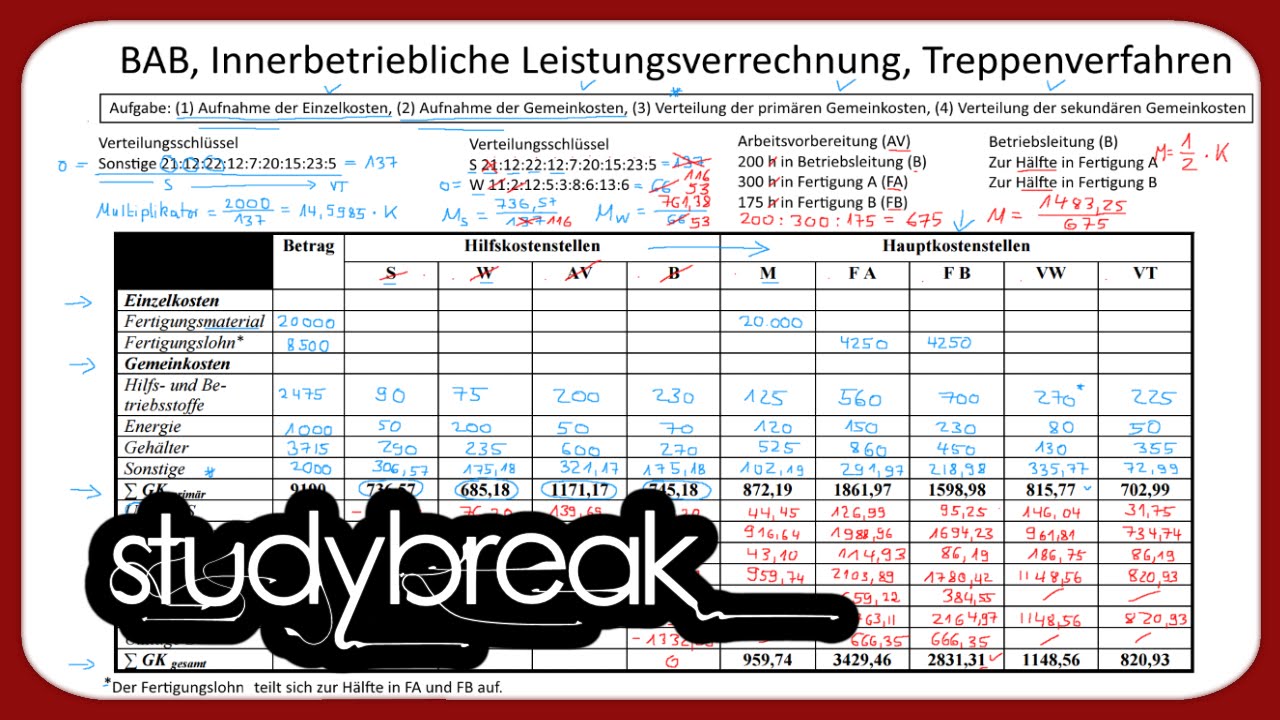

Innerbetriebliche leistungsverrechnung der kostenstelle fuhrpark die hilfskostenstelle fuhrpark verursacht im geschäftsjahr gesamtkosten in höhe von 1 000 000 euro gehälter der fuhrparkmitarbeiter treibstoff wartung kfz versicherung abschreibung der pkw etc. Innerbetriebliche leistungsverrechnung in der kostenstellenrechnung bzw. Hätte das unternehmen alle gemeinkosten auf die hauptkostenstelle umgelegt so wären dort 210 000 aufgelaufen.

Enjoy the videos and music you love upload original content and share it all with friends family and the world on youtube. 20 000 stück 9 68 196 600. Https www spasslerndenk shop ch innerbetriebliche leistungsverrechnung ibl teil 1.

Im betriebsabrechnungsbogen bab ist nach der erfassung der primären kostenstellenkosten das ziel die sekundären. Innerbetriebliche leistungsverrechnung am beispiel radiologischer interventionen article in röfo fortschritte auf dem gebiet der r 174 6 761 766 june 2002 with 19 reads how we measure reads.

Source : pinterest.com