← Nebenkostenabrechnung Erstellen Vorlage Kostenlos Party Ankuendigung Nachbarn Muster Parship Profil Beispiel →

Keine planung ohne kontrolle.

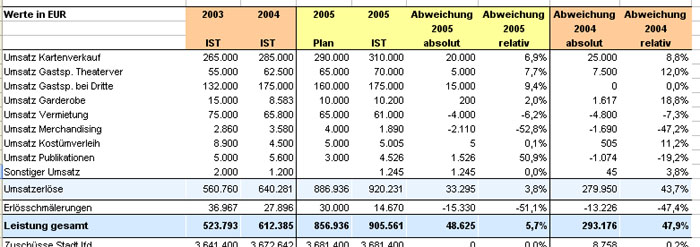

Soll ist vergleich beispiel. Ihre differenz ist auf die abweichung der istbeschäftigung von der planbeschäftigung zurückzuführen beschäftigungsabweichung. Soll soll vergleiche werden weiterhin bei verfahrensvergleichen verwendet. Dem soll ist vergleich schließen sich üblicher weise abweichungsanalysen an die als basis für korrekturmaßnahmen dienen.

Mit dem enger gefaßten siv ist innerhalb der kostenstellen der vergleich der sollkosten die bei wirtschaftlicher d h. Soll ist vergleich im weiteren sinne ist der vergleich der istwerte und leistungen mit dem was hätte sein sollen. Https www spasslerndenk shop ch was ist ein soll ist vergleich.

Die soll ist vergleichsrechnung soll an einem beispiel mit bezug auf den arbeitszeitaufwand als vergleichsgegenstand veranschaulicht werden und zwar nach folgenden arbeitsschritten die unter beispiele in der übersicht der arbeitsschritte eines soll ist vergleichs dargestellt sind. In dieser form bezieht sich der begriff auf das gesamtunternehmen. Auch die plankostenrechnung nimmt einen soll ist vergleich vor und analysiert die abweichungen bzw.

Der soll ist vergleich der auch abweichungsanalyse genannt wird ist ein wesentliches werkzeug im projektmanagement und insbesondere im projektcontrolling. Anders als die projektnachkalkulation zielt der soll ist vergleich darauf ab abweichungen von den ist werten möglichst für im projektverlauf zu entdecken um schnell eingreifen zu können. Das beispiel erfolgt in 5 arbeitsschritten.

Beispiel soll ist vergleich ein unternehmen stellt die tatsächlich angefallenen kosten des jahres 2011 den für 2011 geplanten budgetierten kosten gegenüber. Häufig findet beispielsweise ein ist und sollkostenvergleich statt um die wirtschaftlichkeit eines bereichs zu überprüfen. Plangemäßer leistungserstellung hätten entstehen sollen mit den belasteten istkosten gemeint.

Source : pinterest.com