← Arbeitszeugnis Anfordern Muster Bankverbindung Angeben Muster Augenbrauen Zupfen Vorlage →

2 hgb definiert als unternehmen die als mutter oder tochterunternehmen in den konzernabschluss eines mutterunternehmens einzubeziehen sind oder die aufgrund der befreiungsvorschrift des 296 hgb nicht einbezogen werden vgl.

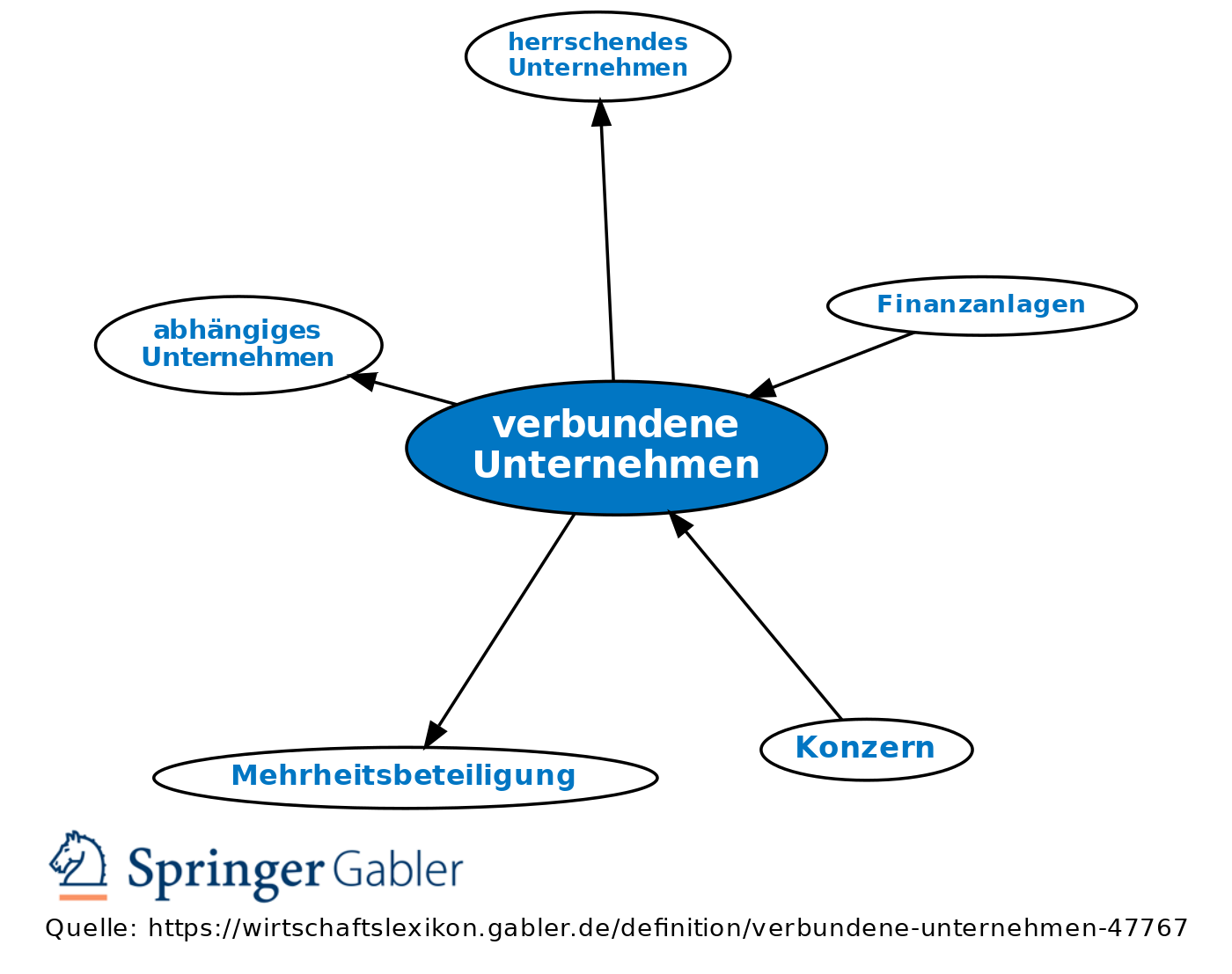

Verbundene unternehmen beispiel. Verbundene unternehmen werden über 271 abs. Als verbundene unternehmen auch konzernunternehmen bezeichnet man in deutschland und österreich üblicherweise unternehmen ein und desselben konzerns. Alle mit einem unternehmen in einem mutter tochter verhältnis stehenden und somit verbundenen unternehmen gelten auch im verhältnis zueinander als verbundene unternehmen i.

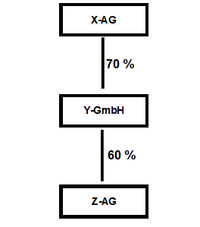

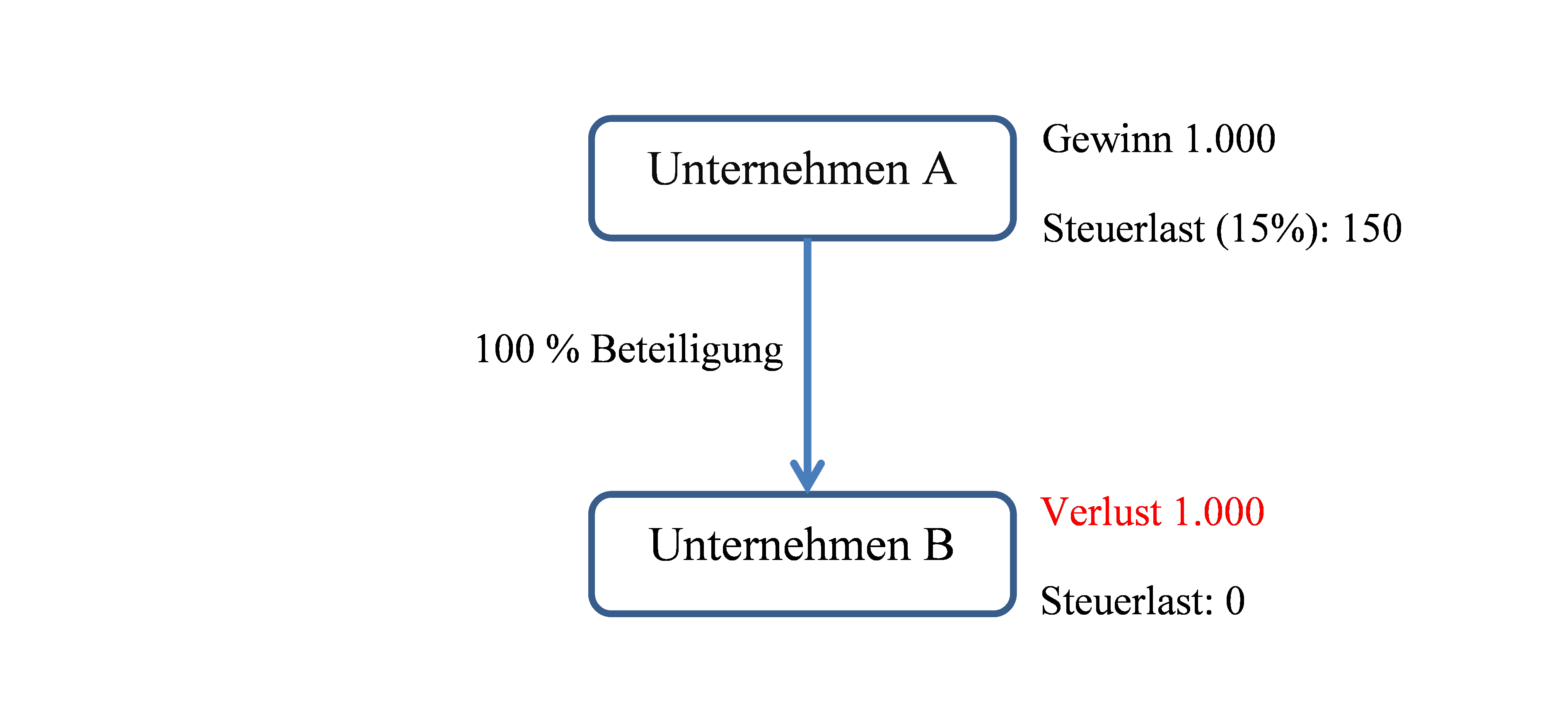

290 hgb gegeben ist. Die mutter ag ist seit jahren mit 60 an der tochter 1 gmbh und mit 80 an der tochter 2 gmbh beteiligt und verfügt über entsprechende stimmrechtsanteile die einen beherrschenden einfluss i s d. Die tochter gmbh liefert am 23.

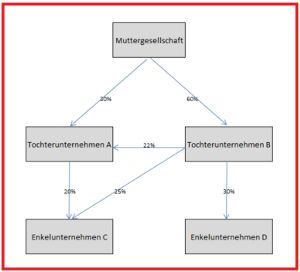

Ein beispiel zu den anteile an verbundenen unternehmen es ist davon auszugehen dass das mutterunternehmen seit mehreren jahren an einem tochterunternehmen zu 60 prozent beteiligt ist. Ein unternehmen ist verpflichtet einen konsolidierten jahresabschluss zu erstellen. Ebenfalls werden bei einem zweiten tochterunternehmen die anteile von 80 prozent gehalten.

Dezember 2012 waren im wert von brutto 119 000 an die mutter ag die muttergesellschaft des konzerns. 1 satz 1 hgb gewährleisten. Verbundene unternehmen liegen unabhängig von der rechtsform und vom sitz der betroffenen unternehmen dann vor wenn ein mutter tochter verhältnis i.

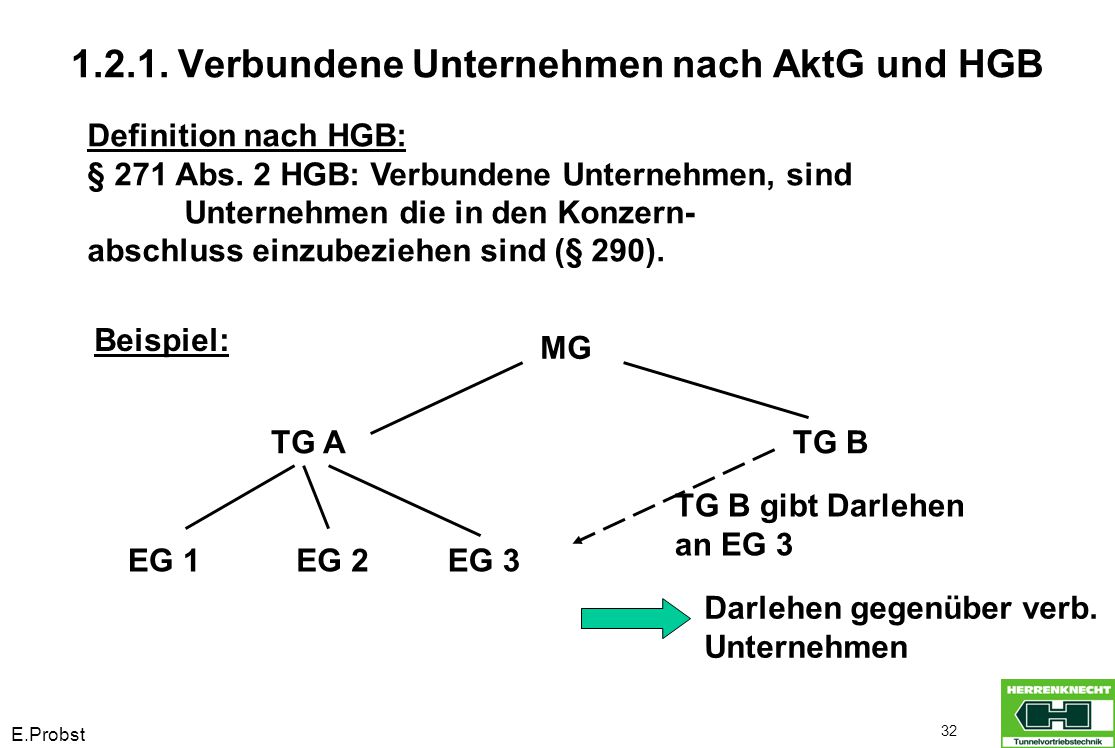

Verbundene unternehmen im sinne des handelsgesetzbuches sind solche unternehmen die als mutter oder tochterunternehmen in den konzernabschluß eines mutterunternehmens nach den vorschriften über die vollkonsolidierung einzubeziehen sind das als oberstes mutterunternehmen den am weitestgehenden konzernabschluß nach dem zweiten unterabschnitt aufzustellen hat auch wenn die aufstellung unterbleibt oder das einen befreienden konzernabschluß nach den 291 oder 292 aufstellt oder. Ein konzern besteht in der regel aus einem mutterunternehmen und töchtern deren geschäfte bei der konsolidierung im zuge des konzernabschlusses saldiert werden. Anteile an verbundenen unternehmen.

Das beispiel zu anteile an verbundenen unternehmen. Die vertragspartner haften sofern für die handlungen der mit ihnen jeweils verbundenen unternehmen. Sie sind zwar juristisch selbständig jedoch wirtschaftlich miteinander verbunden.

Verbundene unternehmen des einen vertragspartners und schützt auch im sinne eines vertrages zu gunsten dritter verbundene unternehmen des anderen vertragspartners in bezug auf deren mitarbeiter. Ein unternehmen hält die mehrheit der stimmrechte der aktionäre oder gesellschafter eines anderen unternehmens. Verdeckte gewinnausschüttung und steuerliche bemessungsgrundlage für gewerbesteuer immer und für einkommen körperschaftsteuer sofern verbundene unternehmen ihren sitze im ausland haben.

Das heißt forderungen und verbindlichkeiten zwischen den konzerngesellschaften werden.

Source : pinterest.com