← Einladung Hauptversammlung Muster Corel Draw Vorlagen Download Dialektische Erörterung Beispiel →

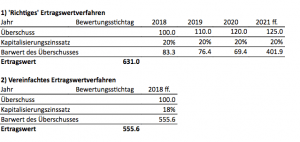

Berechnet wird der vereinfachte ertragswert mit folgender formel.

Vereinfachtes ertragswertverfahren beispiel. Beispielsrechnung vergleich vereinfachtes ertragswertverfahren und idw s1. Gerade im mittelstand mit seinen vielen familienunternehmen ist das ja oft der fall. Ein vereinfachtes ertragswertverfahren macht es möglich den verkehrswert einer immobilie sehr genau zu bestimmen.

Free cash flow verfahren. Wie man in der berechnung erkennt spielt der rohertrag und der vervielfältiger. Vereinfachtes ertragswertverfahren für immobilien.

Keine angst das ist kaum komplizierter als das in deutschland weit verbreitete ertragswertverfahren und sieht dann so aus. Bewg ist eine berechnungsmethode zur ermittlung des unternehmenswertes dieses bewertungsverfahren findet dann anwendung wenn keine anderen vergleichswerte herangezogen werden können. Das vereinfachte ertragsverfahren ertragswertverfahren ist eine vereinfachte variante der umfangreichen bzw.

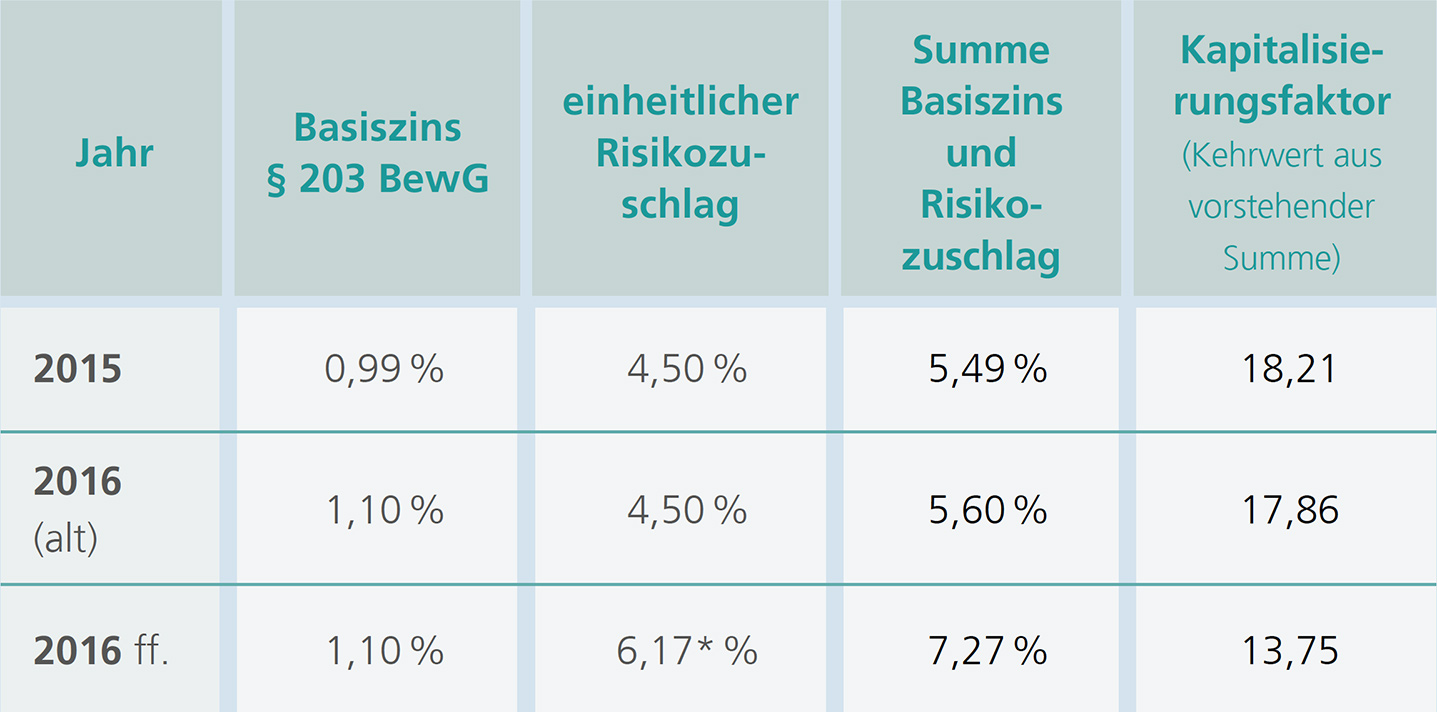

35 jahren ein unternehmen aus dem bereich spezialmaschinenbau. Ii r 37 14 maßgebliche mieten im ertragswertverfahren. Das ist der fall wenn ein unternehmen nicht börsennotiert ist sowie im vorangegangenen jahr keine anteilsverkäufe stattgefunden haben.

Zur navigation springen zur suche springen. Das vereinfachte ertragswertverfahren nach 199 ff. Den ertragswert berechnen inklusive beispiel.

Es handelt sich folglich um eine. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen personengesellschaften nicht notierten. Die formel für das ertragswertverfahren erklären wir ihnen anhand von handfesten beispielen.

Nisse liegen zum beispiel dann vor wenn sich im rahmen einer erbauseinandersetzung oder durch verkäufe nach dem bewertungsstichtag erkenntnisse über den wert des un ternehmens ableiten lassen. Ew roe bwk v bw qn. Das vereinfachte ertragswertverfahren kommt vor allem dann zum einsatz wenn ein unternehmen weder börsennotiert ist noch im letzten jahr getätigte anteilsverkäufe als vergleichswerte heran gezogen werden können.

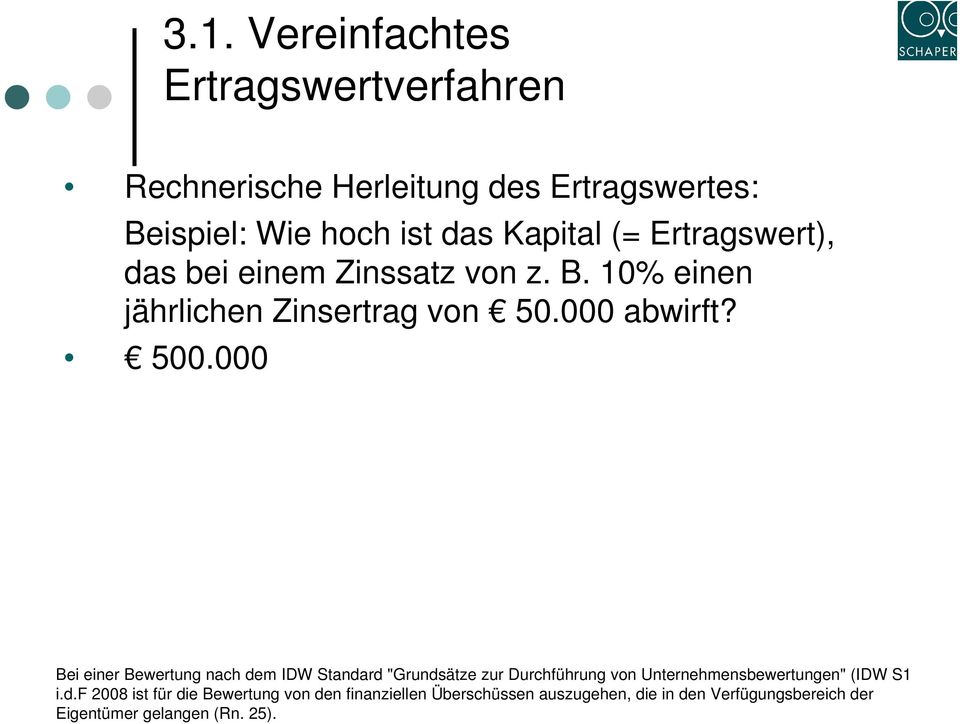

Erfahren sie im folgenden schritt für schritt wie das ertragswertverfahren funktioniert. Vereinfachtes ertragswertverfahren 200 bewg das vereinfachte ertragswertverfahren basiert auf einer kapitalisierung des jahreser. Herr huber ist 65 jahre alt und betreibt seit der unternehmensgründung vor ca.

Ende des jahres 04 soll das unternehmen an die tochter von herrn huber übertragen werden. Das ertragswertverfahren ist eines von insgesamt drei normierten verfahren um den wert einer immobilie zu ermitteln.

Source : pinterest.com