← Gefährdungsbeurteilung Maschinen Muster Fristlose Kündigung Arbeitgeber Muster Kostenlos Gedichtvergleich Beispiel Sturm Und Drang →

At the end of the year paul s pool sticks reports a 10 000 profit.

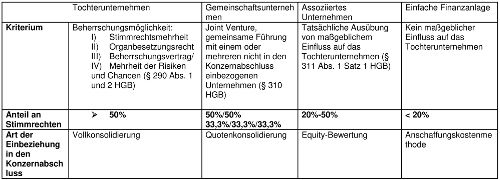

Equity methode beispiel. The equity method is a type of accounting used in investments. Die muttergesellschaft hält 30 der stimmrechte und des eigenkapitals des assoziierten unternehmens. Robert downey is a small entrepreneur in the business of iron crafting.

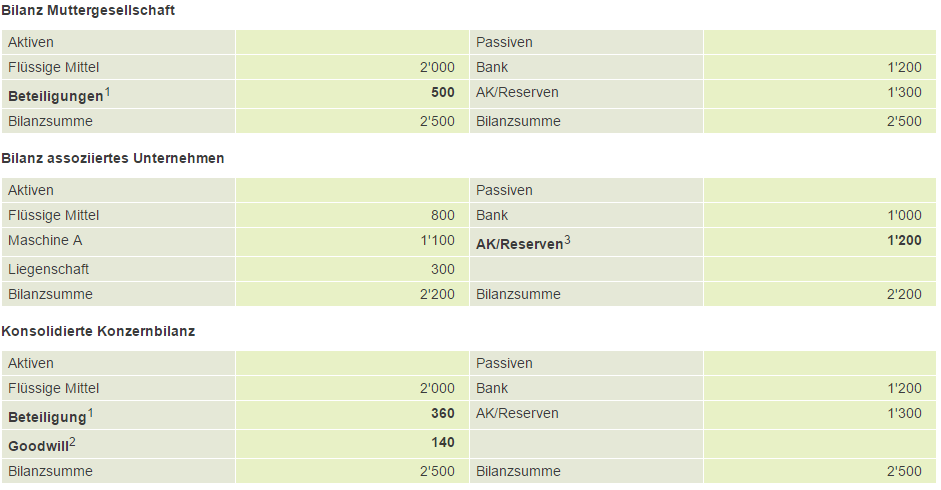

Der einfachheit halber sei angenommen dass das vermögen der a gmbh zum 31 12 01 lediglich aus anlagevermögen mit einem buchwert von 500 t besteht. Die equity methode ist eine spezielle form der rechnungslegung bei der konzerne bestimmte beteiligungen an unternehmen in ihrem konzernabschluss berücksichtigen. Anteiliges nicht neubewertetes bilanzielles eigenkapital des anteilsunternehmens.

Der kaufpreis der beteiligung beträgt 500 und wird entsprechend in der bilanz der mutter aktiviert. Die m ag ein automobilbauer erwirbt zum 31. Mindestens 20 beteiligung eines anderen konzernunternhemens und tochterunternehmen die nicht vollkonsolidiert werden die equity methode.

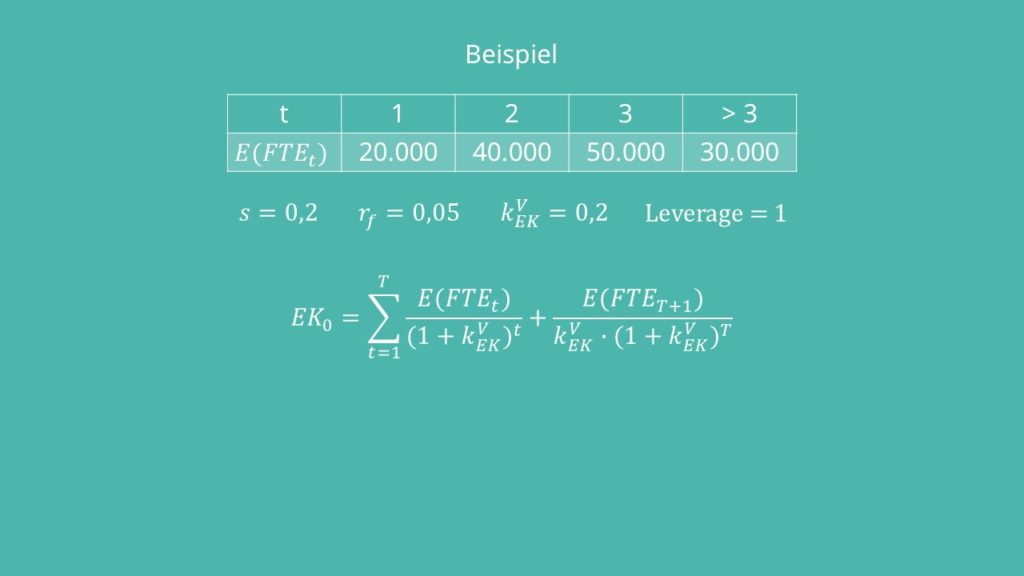

The equity method requires that bob recognize his share of this income. Die erwarteten flow to equity sind 20 000 40 000 50 000 und ab t größer 3 gleich 30 000. Equity 102 000 note.

Dezember 01 30 der anteile eines ihrer zulieferer der a gmbh für 305 t. Here equity can also be referred to as net worth. Equity assets liabilities equity 202 000 100 000.

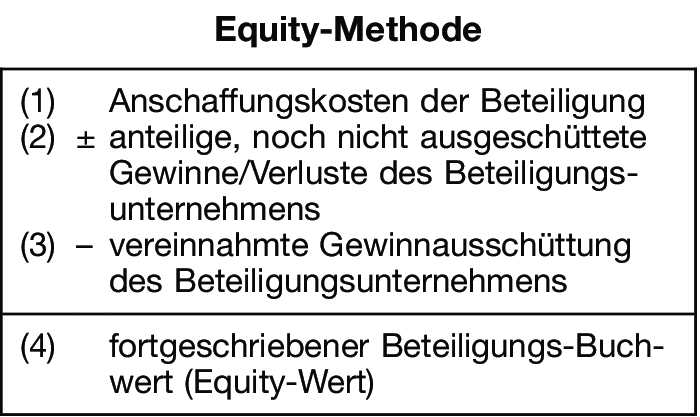

This method is used when the investor holds significant influence over investee but not full control over it as in the relationship between parent and subsidiary. Beim konzernabschluss gilt für gemeinschaftsunternehmen assoziierte unternehmen unternehmen auf das im konzernrahmen maßgeblich einfluss genommen wird d. Equity accounting die equity methode ist ein verfahren zur bewertung von beteiligungen im jahresabschluß in durchbrechung des realisationsprinzips wird dabei der beteiligungswert erfolgswirksam um anteilige erfolge der beteiligungsunternehmung so korrigiert daß in der bilanz der mutterunternehmung die anschaffungskosten der beteiligung um die anteilig auf die mutterunternehmung.

Anteilige stille reserven anteilige stille lasten und. Die gewinne und verluste dieser betriebe wirken sich damit unmittelbar auf die konzernbilanz des investors aus was die equity methode vom rechnungslegungsverfahren nach dem anschaffungskostenprinzip unterscheidet. Beispiel zur kapitalkonsolidierung nach der equity accounting methode.

Gegeben sind die erwarteten variablen flow to equity eines unternehmens für den zeitraum t 0 bis t 3 und die konstanten erwarteten flow to equity für alle perioden t größer 3. Berechne den unterschiedsbetrag durch. Schauen wir uns das mal an einem beispiel an.

Unterschiedsbetrag beteiligungsbuchwert abzgl. Dieser unterschiedsbetrag lässt sich verteilen auf. This differs from the consolidation method where the investor exerts full control.

Equity examples 2 owners equity.

Source : pinterest.com