← Vorlage Einhorn Kopf Widmung Buch Beispiel Geburtstag Weltkarte Vorlage Zum Ausdrucken →

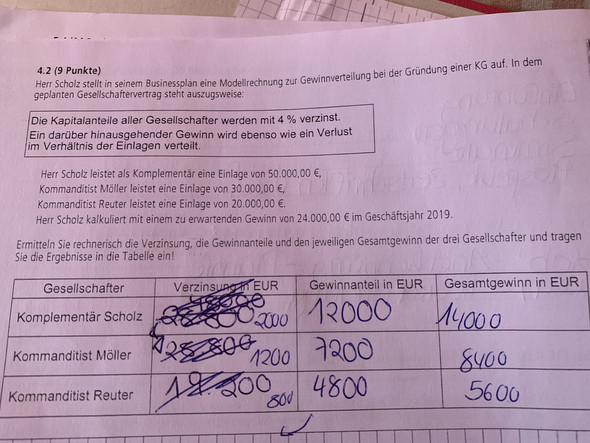

Aufgabe wie würde sich die gewinnverteilung ändern wenn das eingezahlte kapital im rahmen der gewinnverteilung nach hgb verzinst würde.

Gewinnverteilung kg beispiel. Kg mit 1 kommanditist b und einem komplementär a. Herr huber wird komplementär der kg mit einer kapitaleinlage von 50 000 während seine zwei kinder kommanditisten sind und jeweils eine einlage in höhe von 100 000 bringen. Vor berücksichtigung der vergütung des a erwirtschaftet die ohg einen gewinn von 40 000.

Deshalb erkläre ich ihnen alle schritte am besten mit einem praktischen beispiel. Diese firma muss klar als eine kg erkennbar sein vgl. Die gesetzliche gewinnverteilung klingt für sie wahrscheinlich sehr theoretisch und ist nur schwer zu durchblicken.

Zum besseren verständnis soll das folgende beispiel zur kg gewinnverteilung herhalten. Beispiel für die gründung einer kg. Kommanditgesellschaft beispiel für gewinnverteilung nach gesetz angenommen eine kg macht 100 00 gewinn.

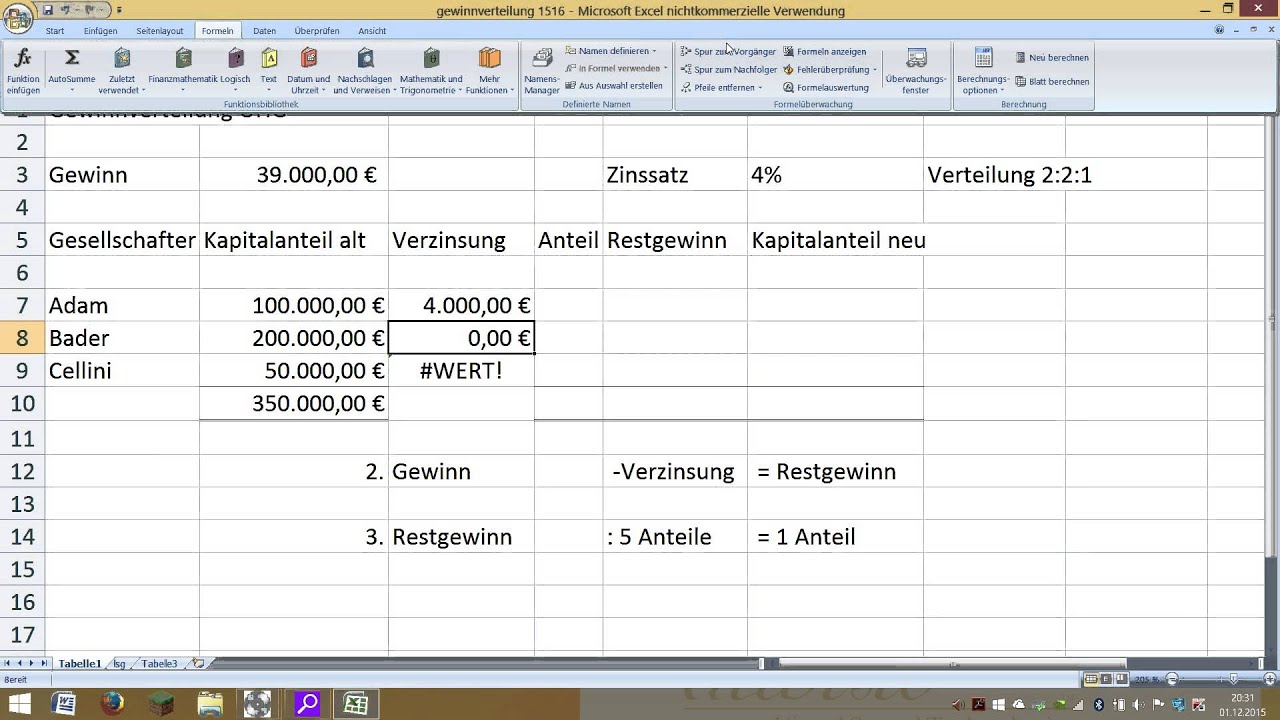

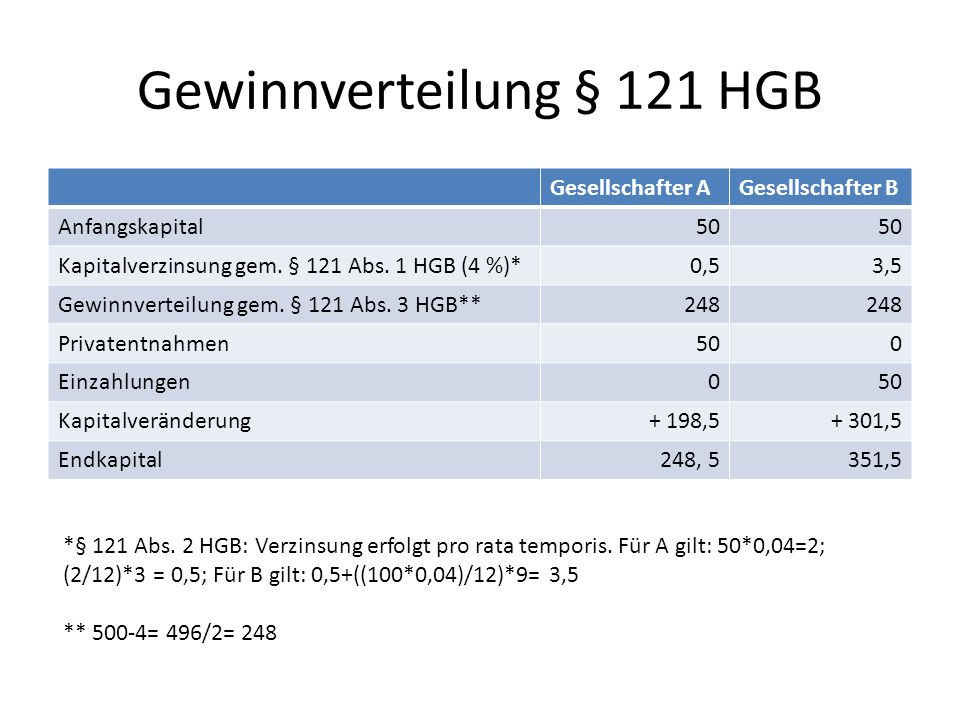

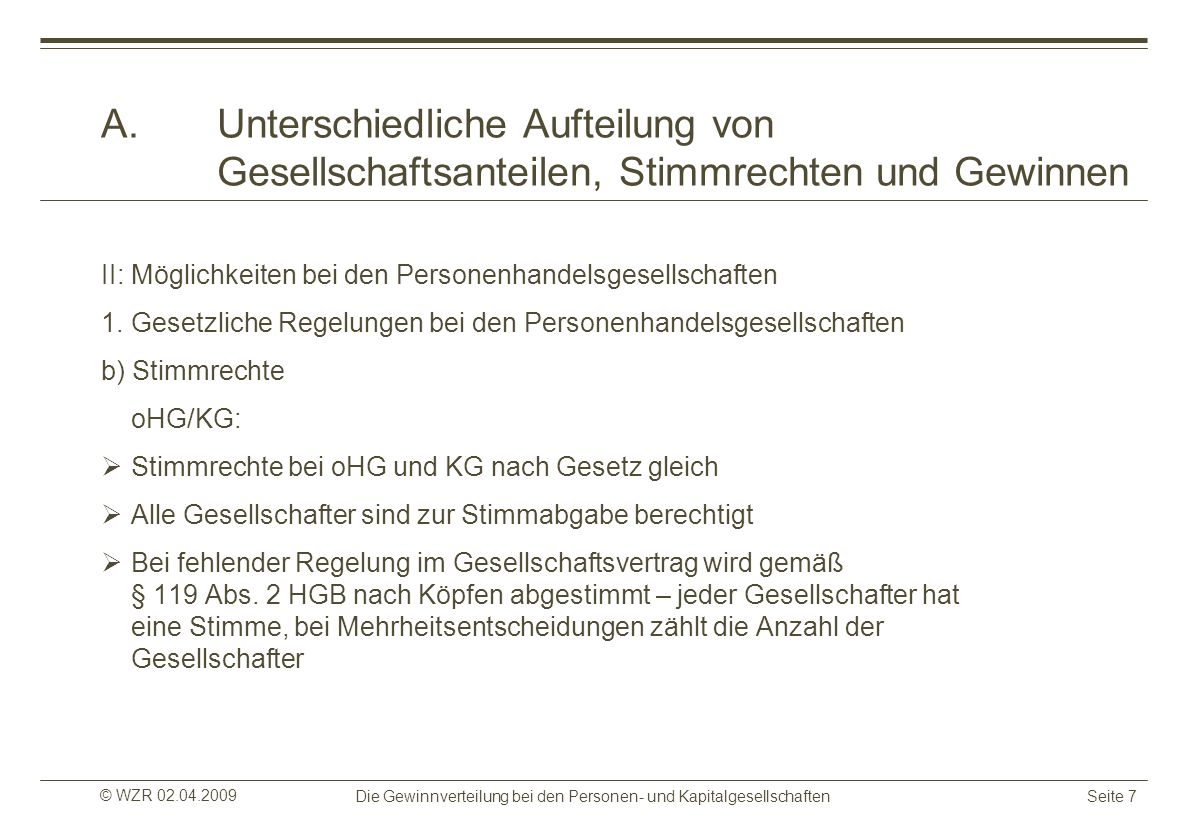

Beteiligt sind a als komplementär sowie b und c als kommanditisten. 1 in verbindung mit 121 abs. Wenn die gewinnverteilung gemäß hgb erfolgt werden die kapitalanteile von allen gesellschaftern mit 4 verzinst 168 abs.

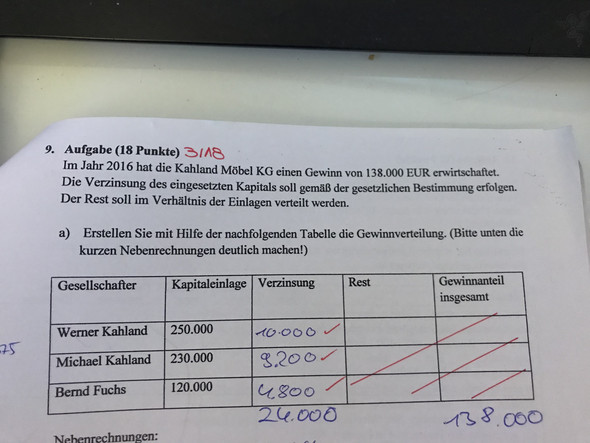

Die muster kg hat im letzten geschäftsjahr einen gewinn von 200 000 euro verzeichnet. Beispiel a und b sind an der a und b ohg jeweils hälftig beteiligt. A arbeitet für die ohg und er soll dafür 50 000 erhalten.

Eine kommanditgesellschaft erwirtschaftet einen gewinn von 160 000 der am ende des geschäftsjahres verteilt werden soll. 1 und 2 hgb. Bei dieser beispiel gewinnverteilung in einer kg hat gesellschafter a der als komplementär mit einer einlage von 400 000 euro beteiligt ist einen gesamtbetrag von 120 000 euro erhalten.

Hier erkläre ich euch anhand eines beispiels die gewinnverteilung bei der kg. Die einlage von a. Das beispiel könnt ihr euch hier downloaden.

Die gewinnverteilung stellt sich nach ansicht der finanzverwaltung wie folgt dar. Herr huber gründet mit seinen zwei erwachsenen kindern eine kommanditgesellschaft. 60000 wird direkt vom gewinn abgezogen verzinsung der einlage mit 4 restgewinn 3 1 zugunsten des komplementär.

Source : pinterest.com