← Geburtstagszeitung Texte Vorlagen Gimp Vorlagen Download Fristlose Kuendigung Pachtvertrag Muster →

Die umsatzsteuer für den zu hohen ausweis nach 14c ustg in der schlussrechnung führt im rahmen von betriebsprüfungen meist zu nachzahlungen für das rechnungsstellungsjahr.

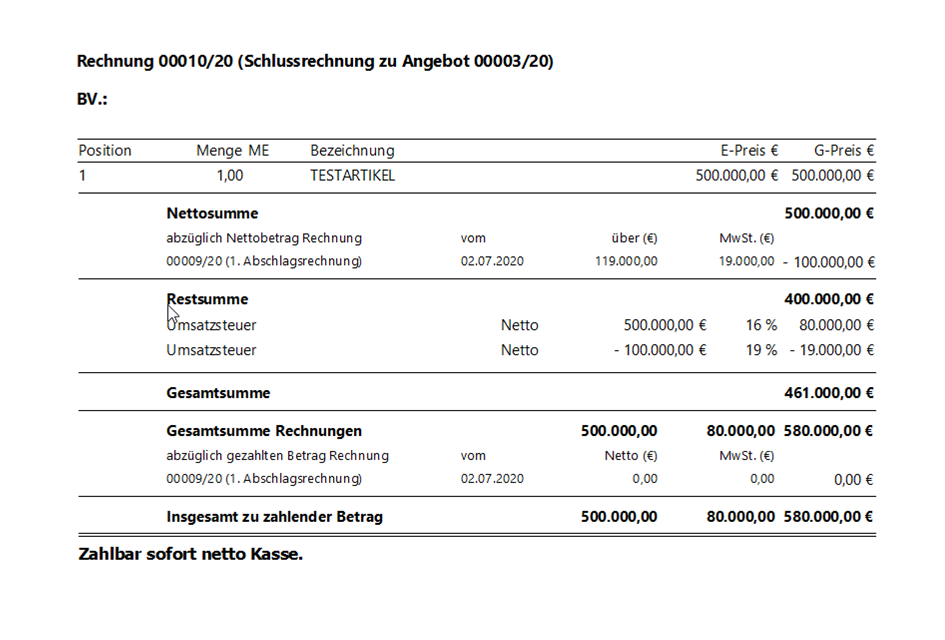

Muster schlussrechnung mit anzahlungen 2020. Bleibt der kunde die zahlungen weiterhin schuldig mahnen sie sicherheitshalber sowohl die offene n abschlagsrechnung en als auch die schlussrechnung. Wenn der zahlungseingang im juli 2020 erfolgt entsteht die ust mit 16. Anzahlungen sind vor dem 1 1 2021.

19 umsatzsteuer 950 00 rechnungsbetrag 5 950 00 abzügl. Juli 2020 eine besondere herausforderung dar. Denn wenn der zahlungseingang im juni erfolgt entsteht die ust mit 19.

Bis 31 12 2020 sind die leistungen mit 3 zu entlasten. Die korrektur der im januar und april 2020 vereinnahmten anzahlungen erfolgt in der schlussrechnung und in der umsatzsteuer voranmeldung für november beim webdesigner bob und bei dem kunden. Anzahlungen bei gesenkten umsatzsteuersätzen.

7 besteuert worden 2 bei ausführung der leistung in der zeit ab dem 1 7. Stornierungen sind daher überflüssig. Sofern im geschäftsverkehr mit anzahlungen gearbeitet wird oder teilleistungen erbracht werden stellt die umsatzsteuersatzsenkung befristet für ein halbes jahr ab dem 1.

Abschlagszahlung am 29 02 2013 2 000 00 zzgl. Juli 2020 auf diese leistung anzahlungen mit 19 umsatzsteuer vereinnahmt hat herrscht in der praxis große unsicherheit. 19 umsatzsteuer 380 00 2 380.

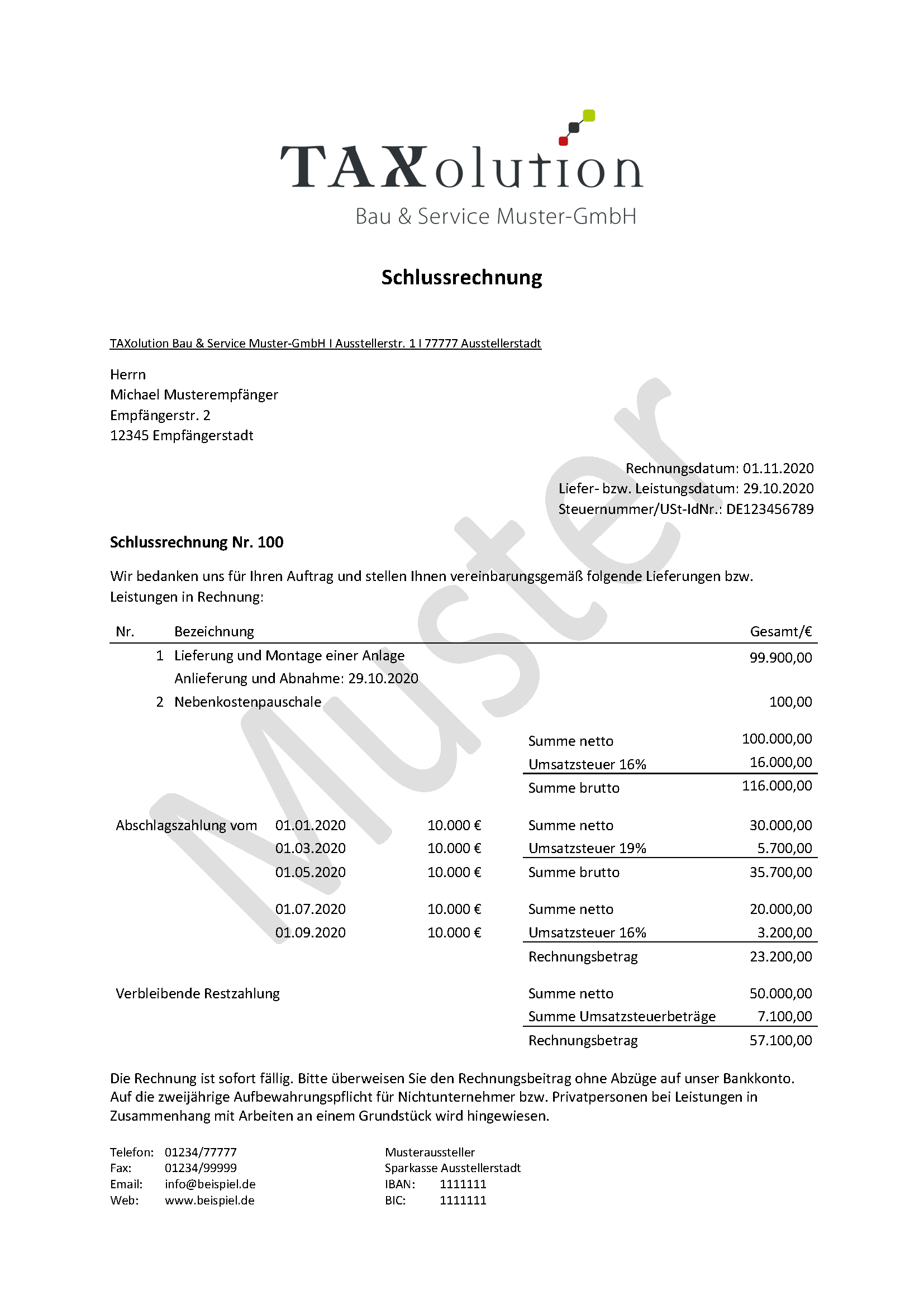

Anzahlungen mit 16 werden jetzt im juni 2020 anzahlungsrechnungen gestellt dann sollte gegenüber den privatkunden auf einen offenen ausweis der umsatzsteuer verzichtet werden. Da sich das leistungsdatum in der zweiten jahreshälfte 2020 befindet ist dazu der verringerte steuersatz von 16 anzuwenden. Muster für eine sichere schlussrechnung.

Die frage welcher steuersatz auf eine leistung anzuwenden ist richtet sich danach wann die leistung erbracht wurde. Anhand eines theoretischen beispiels erläutern wir die richtige steuerliche behandlung und die zutreffende darstellung in der schlussrechnung sowie in der umsatzsteuer voranmeldung. Die noch offene n abschlagsrechnung en bleiben zusätzlich zur schlussrechnung bestehen.

Bitte setzen sie sich frühzeitig mit den änderungen der steuersätze vom 1. Die anzahlungen im januar und april 2020 muss bob zuerst mit 19 besteuern. Endabrechnung für die lieferung gerät xy am 12 03 2013 5 000 00 zzgl.

Es besteht jedoch die möglichkeit die falsche schlussrechnung zu berichtigen und in der berichtigten schlussrechnung die fehlende absetzung nachzuholen. Leistung oder teilleistung erbracht nach dem 31 12 2020. Juli 2020 bis zum 1.

Ihre schlussrechnung sollte deshalb so wie in dem folgenden muster aussehen. Planen sie technische umstellungen die anpassung ihrer prozesse sowie die wahl der vorgehensweise mit anzahlungen schon jetzt. Anzahlungen sind ganz oder teilweise vor dem 1 7 2020 geflossen.

Source : pinterest.com