← Vollmacht Fuer Versicherungsangelegenheiten Muster Untermietvertrag Englisch Vorlage Umsatzsteuer Identifikationsnummer Beispiel →

Sachverhalt eine arbeitnehmerin rechtskreis west hat ein gehalt von 7 500 eur steuerklasse iv keine kinderfreibeträge 9 kirchensteuer freiwillig krankenversichert zusatzbeitrag 0 9.

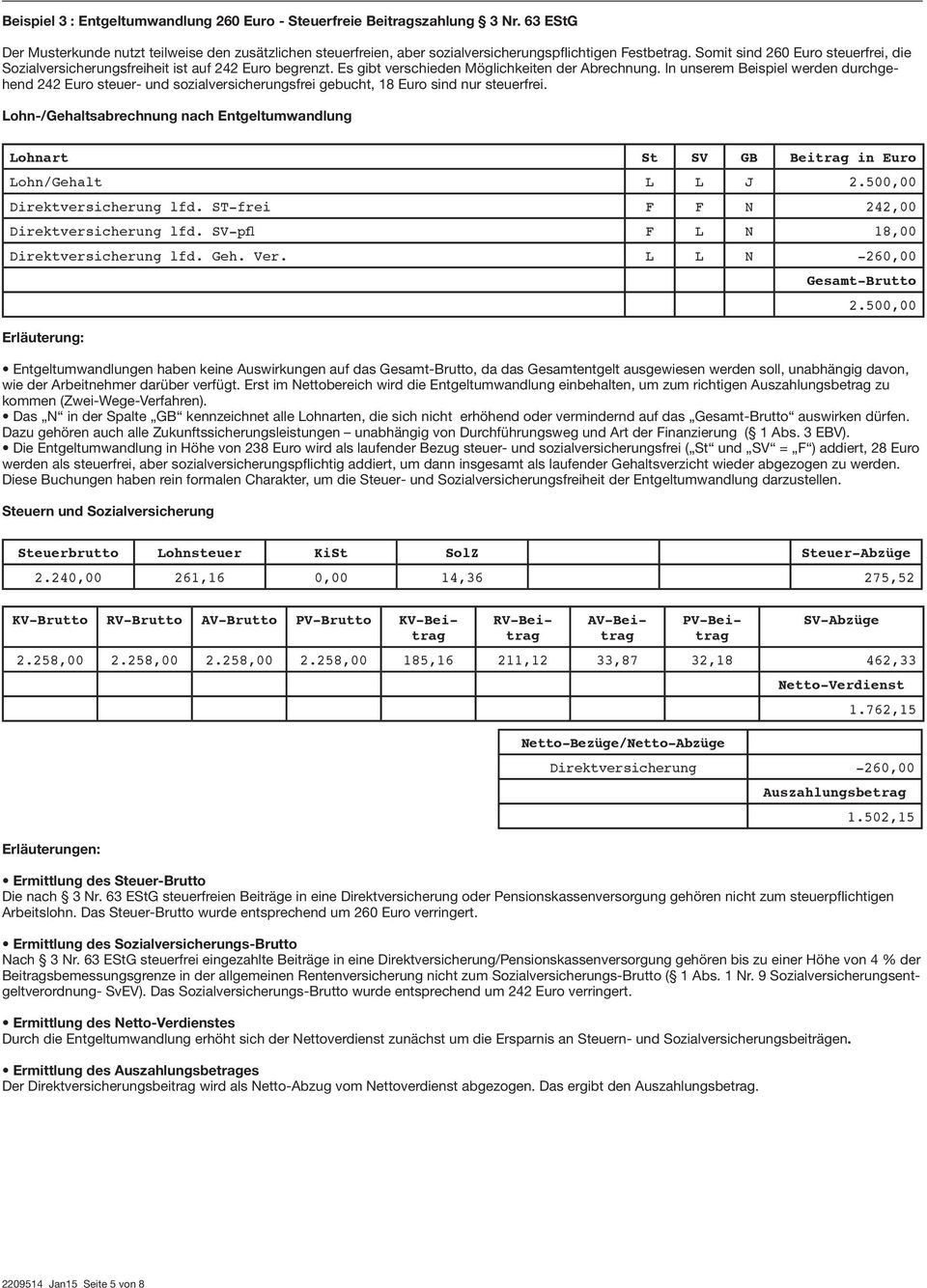

Direktversicherung lohnabrechnung beispiel. Der arbeitgeber hat vor dem 1 1 2005 eine lebensversicherung für die. 1 pauschalbesteuerte direktversicherungsbeiträge 1 1 arbeitgeberleistungen als einmalbezug pauschal besteuert sachverhalt eine arbeitnehmerin hat ein gehalt von 3 500 eur steuerklasse iv kinderlos 9 kirchensteuer 0 9 zusatzbeitrag. 211 euro fließen in eine direktversicherung der betrieblichen altersvorsorge wovon der arbeitgeber 57 euro als zuschuss bezahlt.

Folgendes rechenbeispiel macht die grundzüge der lohnabrechnung greifbarer. Der arbeitgeber hat 2018 für den arbeitnehmer eine direktversicherung. Auch zeigt das beispiel welcher neue netto bzw.

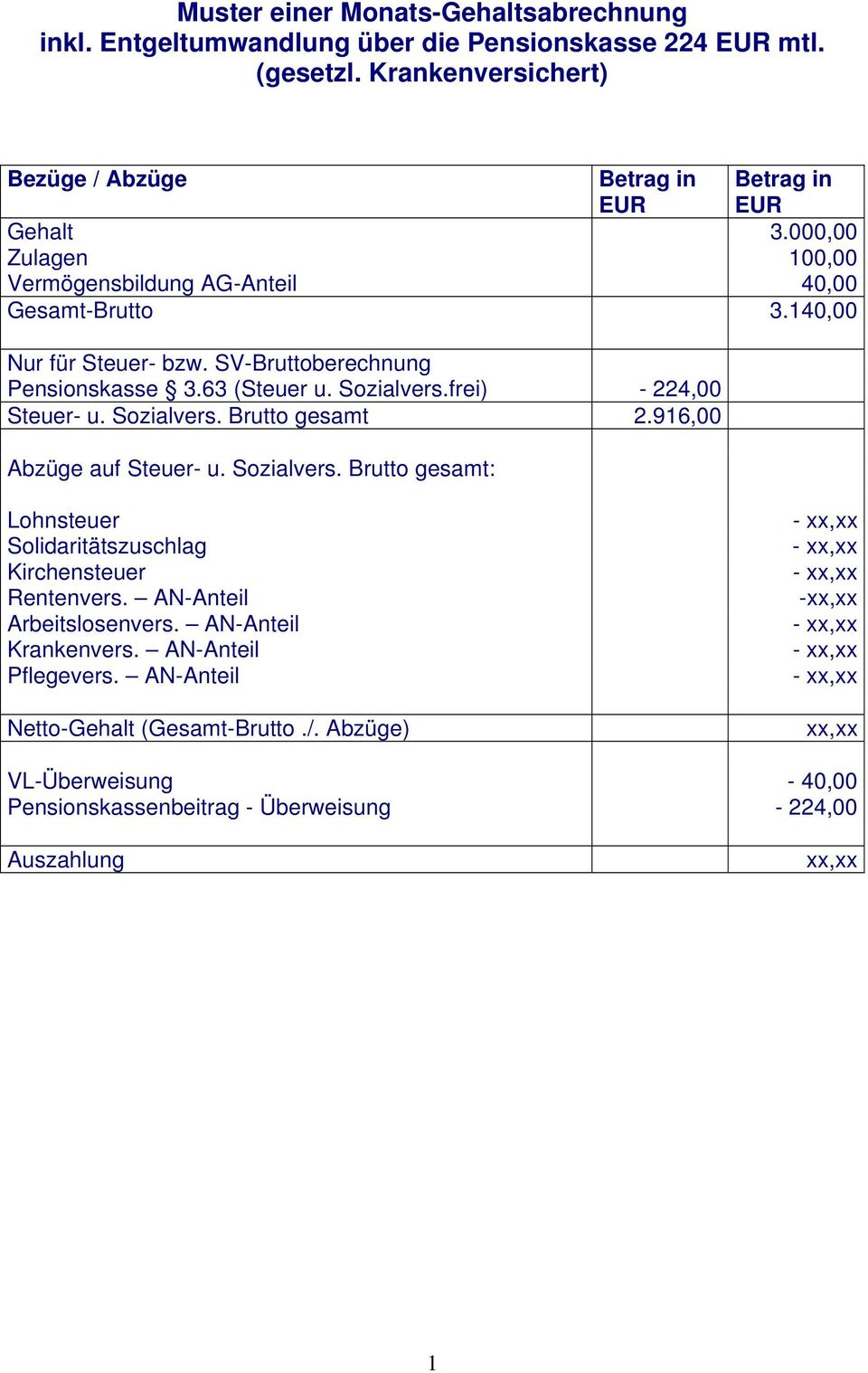

3 1 arbeitgeberzuschuss und gehaltsumwandlung aus laufendem arbeitslohn 20 eur monatlich sachverhalt ein arbeitnehmer hat ein gehalt von 2 500 eur steuerklasse iv keine kinderfreibeträge keine kirchensteuer 0 9 zusatzbeitrag. Zudem muss die jeweilige buchung nicht nur als beleg in der lohnbuchhaltung erfasst werden sondern ebenfalls in der finanzbuchhaltung werden pauschal oder steuerfreibeträge überschritten werden die belege als bruttobeträge auch in die lohnsteuerbescheinigungen übernommen. Beiträge zur direktversicherung müssen auf der lohnabrechnung erscheinen.

Interessant ist der vergleich mit der lohnabrechnung des gleichen gehalts. Auszahlungsbetrag sich aufgrund der gehaltsumwandlung ergibt. Man geht hier von einem bruttolohn von 4 000 euro aus.

Source : pinterest.com